3.3.2. Descripción del proceso

Cuando se utiliza el mecanismo ordinario de recaudación del IVA a la importación, las mercancías sujetas a una franquicia aduanera con arreglo al artículo 23, apartado 1, o el artículo 25, apartado 1, del RFA solo pueden declararse para su despacho a libre práctica en el Estado miembro en el que finalice la expedición o el transporte de las mercancías, con arreglo al artículo 221, apartado 4, del AE CAU. Esto significa que el Estado miembro de importación y el Estado miembro de destino (consumo) deben ser idénticos. Esto es fundamental, ya que el IVA se devenga en el Estado miembro de importación y este no puede recaudar el IVA empleando el tipo impositivo aplicable en otro Estado miembro. La persona que presenta la declaración puede escoger entre una declaración en aduana con el conjunto de datos H7, I1 o H1 (ya que el conjunto de datos H6 está restringido a los operadores de servicios postales).

En el momento de la importación, puede ser deudora del IVA a la importación cualquier persona o personas designadas o reconocidas como deudoras por el Estado miembro de importación, con arreglo al artículo 201 de la Directiva sobre el IVA. En la práctica, por lo general el importador (esto es, el destinatario) y, en caso de representación indirecta, el declarante de la declaración en aduana, son solidariamente responsables del pago del IVA a la importación.

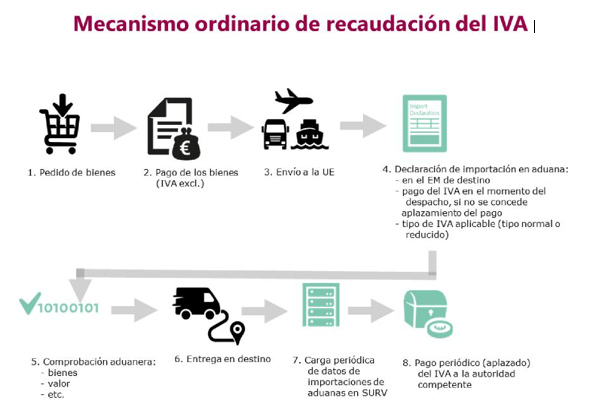

En la siguiente imagen se muestra un resumen más detallado de las partes del procedimiento estándar: