Caso de uso n.º 2

Múltiples pedidos para distintos consumidores.

Pedidos de distintos proveedores o interfaces electrónicas consolidados.

El valor de cada pedido es inferior al umbral de 150 EUR.

La IOSS se aplica a algunos pedidos y a otros no.

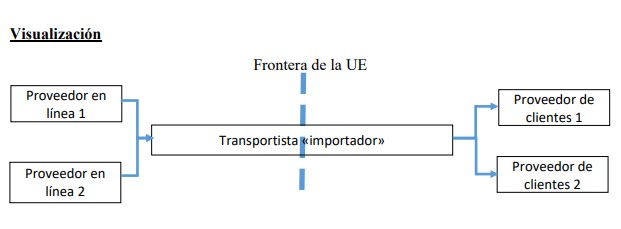

Puntos de partida:

- Existen dos proveedores o interfaces electrónicas distintos.

- El proveedor 1 utiliza el régimen de la IOSS, mientras que el proveedor 2 no.

- El proveedor 1 vende a seiscientos consumidores, mientras que el proveedor 2, a cuatrocientos consumidores dentro de la UE.

- El valor medio de los pedidos es de 25 EUR.

- Ambos proveedores identifican cada pedido de forma inequívoca (por ejemplo, con un número de identificación que cumpla con la norma ISO 15459-6).

- Estos seleccionan, embalan y expiden cada una de las ventas en unidades de transporte independientes. Identifican cada unidad de forma inequívoca (por ejemplo, utilizando un número de identificación que cumpla con la norma ISO 15459-1).

- En el momento de enviar cada pedido y las unidades de transporte asociadas, los proveedores comunican todos los detalles pertinentes de cada venta al transportista que transporta los pedidos a la UE. Entre ellos se incluirían asimismo los números de identificación de los pedidos y los (múltiples) números de identificación de las unidades de transporte asociadas, así como el número de identificación a efectos del IVA de la IOSS (si procede).

- El número total de unidades de transporte asociadas a los 1.000 pedidos es igual a 1.000.

- Ambas plataformas recurren al mismo transportista para el transporte principal a Europa.

- El transportista que trasporta esas 1.000 unidades de transporte individuales a través de la frontera de la UE consolida dichas unidades en un único contenedor intermodal.

- El valor total de las ventas incluidas en el contenedor es de 25.000 EUR (1.000*25 EUR).

- El transportista llevará a cabo el procedimiento de declaración en aduana asociado a estas importaciones en la UE.

- El transportista desconsolidará el contenido del contenedor en el momento en que entre en la UE con el fin de transportar cada EEV a los consumidores o países de destino previstos.

Proceso de declaración:

El procedimiento de declaración que el transportista debe realizar es distinto para cada uno de los dos proveedores o interfaces electrónicas.

- Para el proveedor 1 (sigue el procedimiento con la IOSS con arreglo al caso de uso anterior):

- El transportista declarará los seiscientos pedidos individuales (y las unidades de transporte asociadas) en distintas declaraciones en aduana ante las autoridades aduaneras del Estado miembro por el que las mercancías entren en la UE.

- Este incluirá el número de identificación válido a efectos del IVA de la IOSS del proveedor 1, así como los números de identificación del pedido y de la unidad de transporte. El número de identificación del pedido debe incluirse en el E.D. 12 08 000 000; el número de identificación de la unidad de transporte, en el E.D. 12 05 000 000; y el número de identificación a efectos del IVA de la IOSS, en el E.D. 13 16 000 000. Cada declaración cumplirá asimismo con todos los demás requisitos de la DA con el conjunto de datos H7.

- Las autoridades aduaneras del Estado miembro comprobarán cada declaración independiente (por cada pedido).

- La aduana del Estado miembro puede decidir inspeccionar algunos pedidos o unidades de transporte.

- Para el proveedor 2 (no registrado en la IOSS), puede seguirse el procedimiento del régimen especial:

- El transportista declarará los pedidos individuales (y las unidades de transporte asociadas) en distintas declaraciones en aduana ante las autoridades aduaneras empleando el conjunto de datos H7.

- Este incluirá el número de identificación del pedido (en caso de disponer de él) y el de la unidad de transporte. El número de identificación del pedido debe incluirse en el E.D. 12 08 000 000; y el número de identificación de la unidad de transporte, en el E.D. 12 05 000 000.

- Las autoridades aduaneras del Estado miembro comprobarán cada declaración independiente (por cada pedido).

- La aduana del Estado miembro puede decidir inspeccionar algunos pedidos o unidades de transporte.

- Respecto a los EEV que vayan a entregarse en el Estado miembro de entrada, el despacho puede realizarse ante las autoridades aduaneras del Estado miembro de entrada. Respecto a los EEV que vayan a entregarse en otro Estado miembro, es obligatorio acogerse al régimen de tránsito, dado que estos EEV únicamente pueden despacharse en último término en el país de destino.

- Los EEV se transportarán al país de destino con arreglo al régimen de tránsito externo.

- Los EEV se despacharán en el país de destino con arreglo al régimen aplicable en ese país.

- El IVA devengado se liquidará en el país de destino.

- Todos los pedidos y unidades de transporte que la aduana desee inspeccionar permanecerán en las instalaciones del transportista hasta que la inspección haya concluido.

- El transportista puede proceder a entregar los pedidos y unidades de transporte una vez haya concluido la inspección y se hayan despachado los pedidos.

Por motivos logísticos, la separación de las unidades de transporte entre bienes declarados y no declarados a través de la IOSS puede realizarse en el país de exportación. Otra posibilidad es que todos los bienes (tanto los declarados como los no declarados a través de la IOSS) que no estén destinados al Estado miembro de primera entrada se incluyan en el régimen de tránsito externo y se declaren para su despacho a libre práctica en la aduana del Estado miembro de destino final.