Análisis económico

Los siguientes ratios económicos se derivan de las magnitudes agregadas contenidas en el estado contable "cuenta de pérdidas y ganancias" de las entidades de crédito, cuyas peculiaridades estructurales justifican su presentación separada:

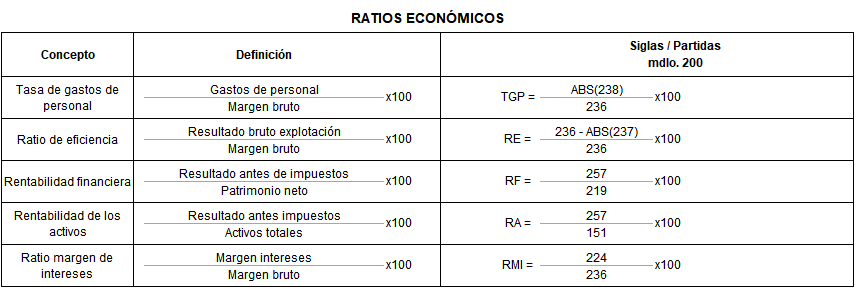

- Tasa de gastos de personal (TGP)

Representa la importancia en términos de proporción que los gastos de personal tienen en el margen bruto considerando éste como expresión del valor añadido de las entidades de crédito.

- Ratio de eficiencia (RE)

Proporción entre el resultado bruto de explotación y el margen bruto. Su cuantía se corresponde con la importancia de los consumos necesarios para obtener a partir del margen bruto el resultado bruto de explotación, siendo la eficiencia tanto mayor cuanto menor sea la importancia relativa de dichos consumos.

- Rentabilidad financiera (RF)

Proporción entre el resultado contable antes de impuestos y los recursos propios (Patrimonio neto). Representa la medida de la rentabilidad del capital propio. Al ser previo a la tributación de los beneficios, permite la comparabilidad internacional.

- Rentabilidad de los activos

Proporción entre el resultado contable antes de impuestos y los activos totales. No tiene en cuenta la calidad de los activos y sus categorías. Permite conocer si los activos están siendo utilizados de forma eficiente en la generación de rendimientos.

- Ratio margen bruto de intereses (RMI)

Proporción entre el margen de intereses y el margen bruto. Informa sobre la importancia relativa de la estricta actividad de intermediación financiera, sin incluir otros productos como comisiones netas y dividendos.