Análisis financiero

Los siguientes ratios se derivan de las magnitudes agregadas contenidas en el estado contable "balance" de las entidades de crédito:

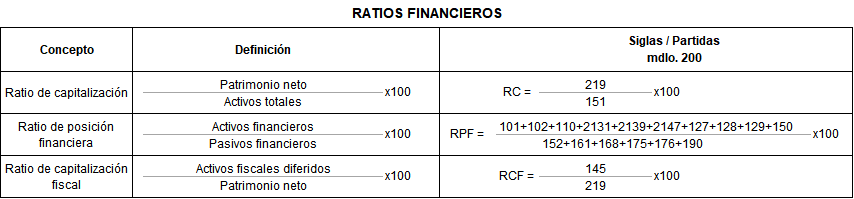

- Ratio de capitalización (RC)

Proporción entre los recursos propios (patrimonio neto) y los activos totales. Mide el apalancamiento financiero y señala la adecuación del capital como indicador primario de solvencia.

- Ratio de posición financiera (PF)

Proporción entre activos financieros y pasivos financieros. Indicador de desequilibrios financieros.

- Ratio capitalización fiscal (CF)

Proporción entre activos fiscales diferidos y recursos propios. Las características de dichos activos influyen en la solvencia y en la calidad del capital y sus categorias.