Análisis económico

La cuenta de resultados constituye, por la naturaleza de la información que ofrece, el estado contable relevante para el análisis económico.

La estructura en cascada adoptada para la cuenta de resultados contribuye de forma decisiva a la eficacia del análisis, ya que permite aislar la renta global o valor añadido generado en la explotación y diferenciar entre el resultado (bruto y neto) de explotación, el resultado financiero, el resultado antes de impuestos que incluye los resultados de explotación y el resultado financiero, y el resultado después del pago del Impuesto sobre sociedades.

Los ratios de este apartado utilizan exclusivamente información de la cuenta de resultados. Para el total de sociedades no financieras se ha incluido una representación gráfica de la Tasa del valor añadido y la Tasa de gastos de personal por comunidad autónoma y sector y por dimensión y sector; para las denominadas Grandes y las de Reducida dimensión los gráficos que aparecen son por sector o por comunidad autónoma.

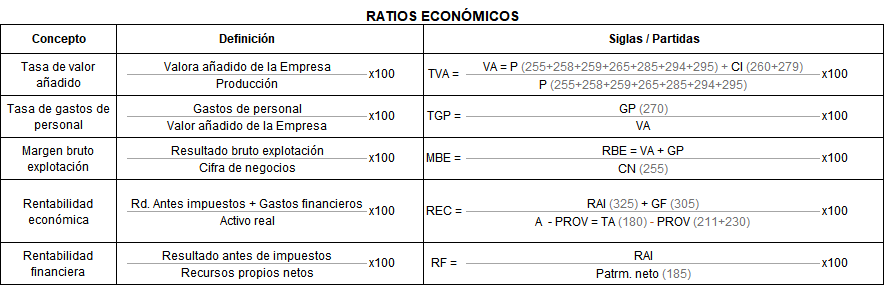

- Tasa de valor añadido (TVA)

Se define como el porcentaje que representa el valor añadido respecto a la producción y sintetiza, por tanto, la capacidad de generación de rentas por unidad de producto.

- Tasa de gastos de personal (TGP)

Se define como la proporción que los gastos de personal representan respecto al valor añadido y mide la participación del empleo asalariado en el reparto de la renta generada en la empresa. Su complementario es la tasa de resultado o excedente bruto de explotación, no incluida dada su facilidad de cálculo (100-TGP).

- Margen bruto de explotación (MBE)

Se define como la proporción que el resultado bruto de explotación representa respecto a la cifra de negocios y es la medida básica o primaria de la rentabilidad de la explotación desde la óptica de la empresa.

El resultado bruto de explotación debe ser suficiente para dotar amortizaciones y provisiones, cubrir las cargas financieras, liquidar el impuesto sobre sociedades, dotar fondos de autofinanciación (reservas) y proporcionar una adecuada remuneración a los accionistas (dividendos).

- Rentabilidad económica (REC)

Es el porcentaje que representa el beneficio económico o beneficio operativo (antes de pagar los intereses de las deudas, es decir los gastos financieros) con el capital total invertido (activo real). A este ratio también se le denomina rentabilidad de la inversión. El activo real se calcula como activo total neto de provisiones a largo y corto plazo.

- Rentabilidad financiera (RF)

Es el porcentaje que representa el resultado antes de impuestos (RAI) respecto a los recursos propios netos (Patrimonio Neto).

Puede considerarse como la medida de la rentabilidad desde la perspectiva del propietario o accionista ya que incluye la totalidad de los resultados, con independencia de su origen.