Análisis financiero

El análisis financiero se centra en el estudio de distintos ratios que miden el grado de solvencia o insolvencia de las empresas, permitiendo comprobar si la financiación por razón de su coste es correcta para mantener un desarrollo estable en condiciones de rentabilidad adecuada.

Desde la perspectiva financiera, dos son los problemas que se le plantean al colectivo empresarial analizado: uno, elegir los medios financieros más adecuados en función del coste de los mismos y de las posibilidades del mercado financiero; otro, la elección entre alternativas de inversión lo suficientemente rentables para hacer frente al pago de las obligaciones implícitas en la financiación de dicha inversión. De ahí, que el equilibrio financiero se obtenga cuando, una vez decididas las inversiones necesarias, se dispone de los recursos necesarios en el momento preciso y al menor coste posible.

A diferencia del análisis económico, que toma como punto de partida la cuenta de Pérdidas y Ganancias Analítica y que mide las rentabilidades generadas en el desarrollo de la actividad empresarial, el análisis financiero se basa en el Balance para el estudio de la estructura patrimonial y de las fuentes de financiación.

Una característica común de los ratios financieros es la gran variabilidad que presentan a lo largo del tiempo; esto es debido a que las empresas cuentan con un amplio margen de actuación para cambiar los medios de financiación disponibles y su estructura patrimonial. Por el contrario, los ratios económicos son mucho más rígidos (a excepción de la tasa de resultados atípicos y el rendimiento financiero) debido a que están íntimamente ligados al proceso productivo, cuyas posibilidades de cambio son reducidas.

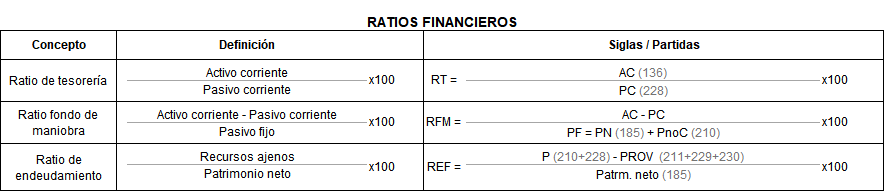

- Ratio de tesorería (RT)

Es el porcentaje que representa la suma del activo corriente respecto al pasivo corriente. Este ratio mide las posibilidades de hacer frente a las obligaciones de pago a corto plazo.

- Ratio del fondo de maniobra (RFM)

El fondo de maniobra se define como el montante de recursos financieros permanentes necesarios para poder llevar a cabo con normalidad las operaciones de naturaleza corriente, y se calcula como saldo diferencial entre el activo corriente y el pasivo corriente entre el pasivo fijo compuesto por el patrimonio neto y el pasivo no corriente.

Un valor negativo de este ratio supone que parte del inmovilizado se financia con deudas a corto plazo, lo que pondría al colectivo analizado en una situación difícil.

- Ratio de endeudamiento (REF)

Este cociente relaciona las deudas totales de la entidad (acreedores totales) con los recursos propios netos y es el inverso al ratio de autonomía financiera no dado en esta estadística. Se calcula como el porcentaje del pasivo minorado en las provisiones entre el patrimonio neto.

La tasa de endeudamiento es elevada en colectivos que acuden mayoritariamente a fuentes externas de financiación de las inversiones.

Este ratio y el de autonomía financiera presentan valores negativos en aquellos sectores con recursos propios netos negativos.