Las bases imponibles

La base imponible agregada de los principales impuestos creció un 6,9% en 2024, superando en seis décimas la tasa alcanzada en 2023 (Cuadro 1.3). El crecimiento se enmarca en un contexto económico caracterizado, como se ha visto, por dos rasgos. De una parte, la positiva evolución de la actividad a lo largo del año, como fueron mostrando tanto los indicadores fiscales (las ventas diarias, las ventas mensuales de Grandes Empresas a población constante y las ventas trimestrales de las Grandes Empresas y pymes societarias), como la trayectoria creciente del PIB en volumen. De otra, la continuidad de la moderación de los precios iniciada en 2023, tras las fuertes tensiones sufridas un año antes.

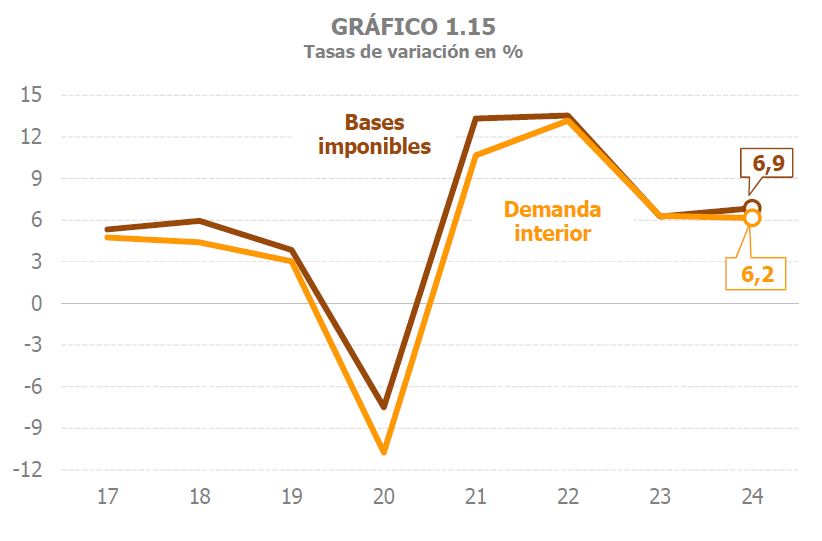

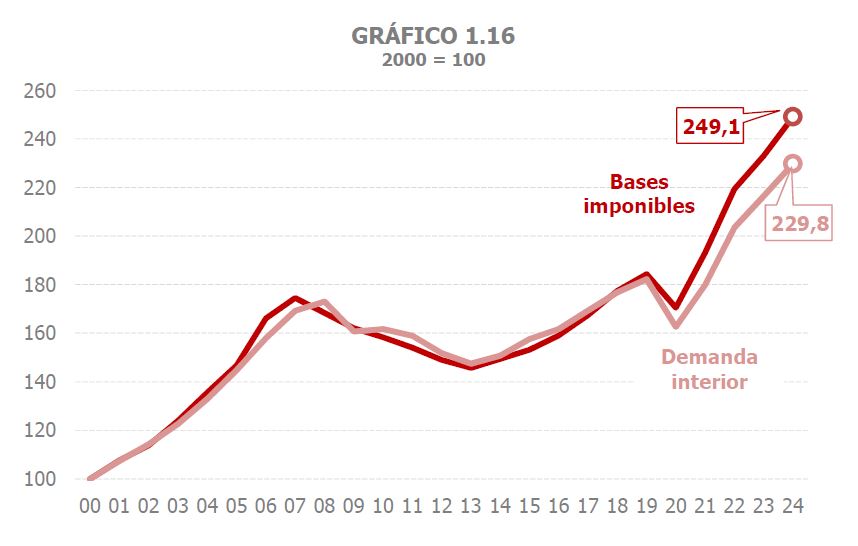

Tras la revisión de la demanda interior, indicador macroeconómico nominal más relacionado con la evolución de la base imponible agregada, el perfil de ambas series se ha aproximado, como se puede observar en el Gráfico 1.15. Aun así, se mantiene la brecha entre el crecimiento de las bases y el del indicador, como muestra el Gráfico 1.16 que recoge el comportamiento de ambos agregados en los últimos veinticinco años, tomando como base el año 2000.

Prácticamente todo el mayor aumento de la base imponible agregada se debe al incremento de las rentas brutas de los hogares, que crecieron un 8,5%, más de un punto por encima del registro alcanzado en 2023. La base imponible del Impuesto sobre Sociedades mantuvo un alto dinamismo, si bien a un ritmo inferior al de años previos (10,8% en 2024, 11,4% en 2023 y 17,7% en 2022). En suma, las bases sobre las rentas se incrementaron un 8,9%, casi un punto más que el año anterior. Por su parte, las bases asociadas al gasto crecieron un 4,1%, tasa similar a la alcanzada un año antes. El gasto sujeto a IVA aumentó un 5,7%, frente al 7,4% de 2023, con avances más moderados de sus componentes de volumen y precios, que registraron crecimientos similares, en torno al 2,8%. El valor de los consumos sujetos a II. EE. volvió a reducirse, aunque con menos intensidad que en 2023 (-6,3% frente al -13,9% anterior), por la menor caída de los precios de los productos asociados al petróleo y de la electricidad.

El perfil de la base imponible agregada estuvo condicionado por la temprana celebración de la Semana Santa en 2024, hecho que afectó negativamente a la tasa del primer trimestre que se situó en un 4,8%, para repuntar hasta el 7% en el segundo. En media, el crecimiento en el primer semestre fue de un 5,9%, inferior al 6,6% del último trimestre de 2023. Entre julio y diciembre, en cambio, el crecimiento de las bases alcanzó el 7,7%, con mejoras en todos sus componentes (Gráfico 1.17).