El entorno económico

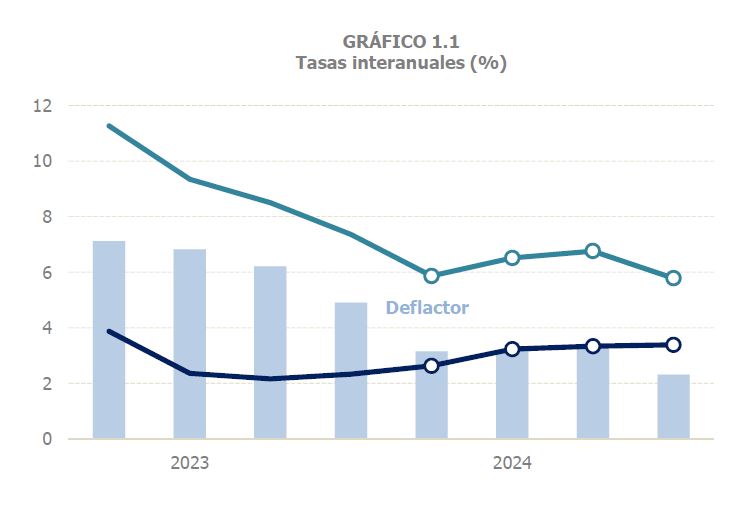

En 2024 la actividad económica mostró una tendencia alcista desde los primeros compases del año. Así se fue observando en los principales indicadores, tanto los más generales como los derivados de las declaraciones fiscales. El indicador de la actividad en términos reales más habitualmente utilizado, el PIB en términos de volumen, creció un 3,2%, medio punto más que en 2023. El crecimiento fue parejo a lo largo del año, con tasas intertrimestrales que, en promedio, se situaron en el entorno del 0,8%. En términos interanuales las tasas fueron elevándose desde el 2,2% del segundo semestre de 2023 hasta alcanzar el 3,4% al final de 2024 (Gráfico 1.1). El crecimiento se produjo, principalmente, por la fortaleza de la demanda nacional; su aportación al crecimiento fue de 2,8 puntos, más de un punto superior a la que se registró en 2023. La contribución de la demanda externa mejoró en la parte central del año y las exportaciones de bienes, que arrastraban un comportamiento negativo, se recuperaron en la segunda mitad del año, pero no fue suficiente para compensar el mayor crecimiento de las importaciones con respecto a 2023.

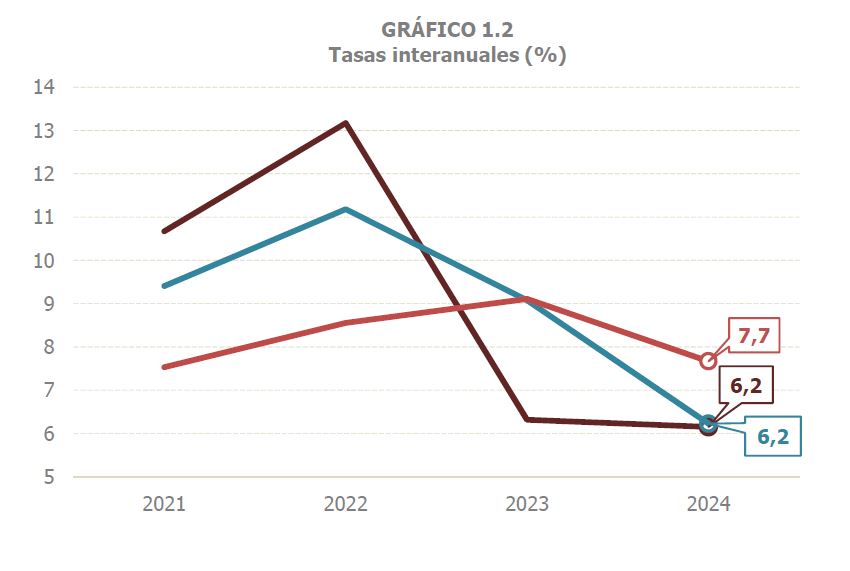

En términos nominales la situación fue muy distinta como consecuencia del fin de las tensiones inflacionistas de los años previos. El PIB nominal se moderó de forma considerable pasando del 9,1% del año 2023 al 6,2% en 2024. Su comportamiento a lo largo del año (Gráfico 1.1) fue un tanto irregular en paralelo con la evolución del deflactor, indicador de precios con una conducta algo distinta a la de otras medidas. En cualquier caso, en términos nominales y a efectos de los ingresos, es más relevante la demanda interior, más relacionada con estos que el PIB nominal. A diferencia del PIB, la demanda interior en 2024 creció a un ritmo similar (6,2%) al de 2023 (Gráfico 1.2). Tampoco la remuneración de los asalariados, otra de las macromagnitudes contables más indicada que el PIB nominal para el seguimiento de los ingresos, se desaceleró tanto como este (Gráfico 1.2).

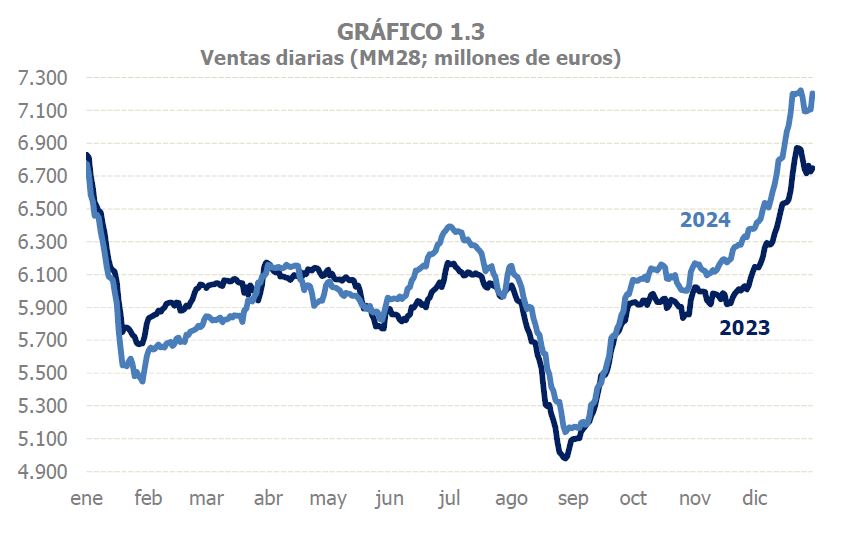

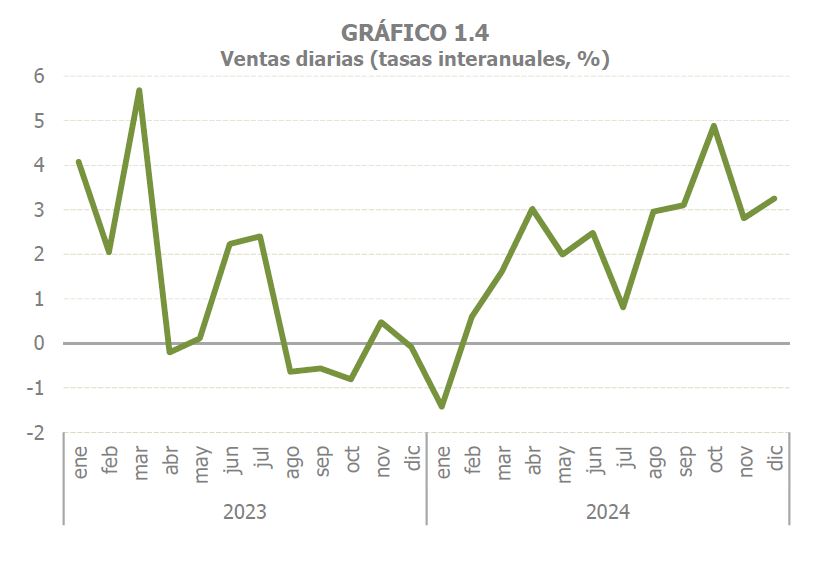

En lo que se refiere a los indicadores de carácter fiscal, todos ellos dieron una señal alcista inequívoca, además con la novedad, a partir de mitad de año, de la recuperación de las exportaciones. Las ventas diarias del sistema de Suministro Inmediato de Información (SII) del IVA, el indicador casi en tiempo real de la actividad, siguieron una tendencia creciente desde el mínimo de enero. En los Gráficos 1.3 y 1.4 se puede comprobar: en el primero con datos diarios en media móvil de 28 días comparando la evolución en 2023 y 2024, y en el segundo en periodo mensual una vez deflactadas y corregidas de los efectos estacionales y de calendario (cvec). La mejora de las exportaciones y su contribución a la tendencia alcista de las ventas se refleja en el Gráfico 1.5. Las exportaciones, que venían de números rojos en prácticamente todo el año 2023, se recuperaron desde febrero y cerraron el año con un crecimiento ligeramente superior al 2%.

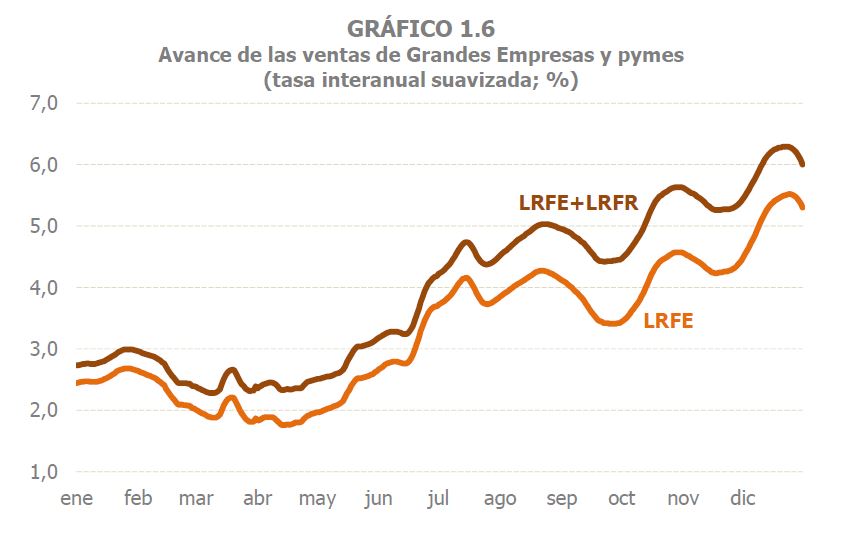

La mejora que se produjo en las ventas a lo largo de 2024 también se pudo seguir en tiempo real con el nuevo avance de las ventas de Grandes Empresas y pymes, disponible desde abril de 2024 en la web de la Agencia Tributaria. La diferencia con las ventas diarias proporcionadas por el SII consiste en que, mientras estas solo utilizan las facturas emitidas por los declarantes del SII que vienen recogidas en el Libro de Registro de Facturas Emitidas (LRFE), el avance utiliza tanto las facturas emitidas del LRFE como las recibidas que se encuentran en el Libro de Registro de Facturas Recibidas (LRFR). En consecuencia, esta explotación incluye tanto a los emisores y receptores de facturas (que son los obligados del SII, unos 70 mil contribuyentes) como a sus contrapartes (que son el resto de empresas y los consumidores finales). Esto permite construir indicadores con más de 1,2 millones de empresas, es decir, la totalidad de los declarantes de la estadística Ventas, Empleo y Salarios en Grandes Empresas y Pymes. En el Gráfico 1.6 se recoge la evolución de este indicador avance diario en 2024 e ilustra cómo según se iba recibiendo información el crecimiento de las ventas iba en ascenso. Incluso tras el impacto de la dana a finales de octubre, las ventas pudieron remontar rápidamente.

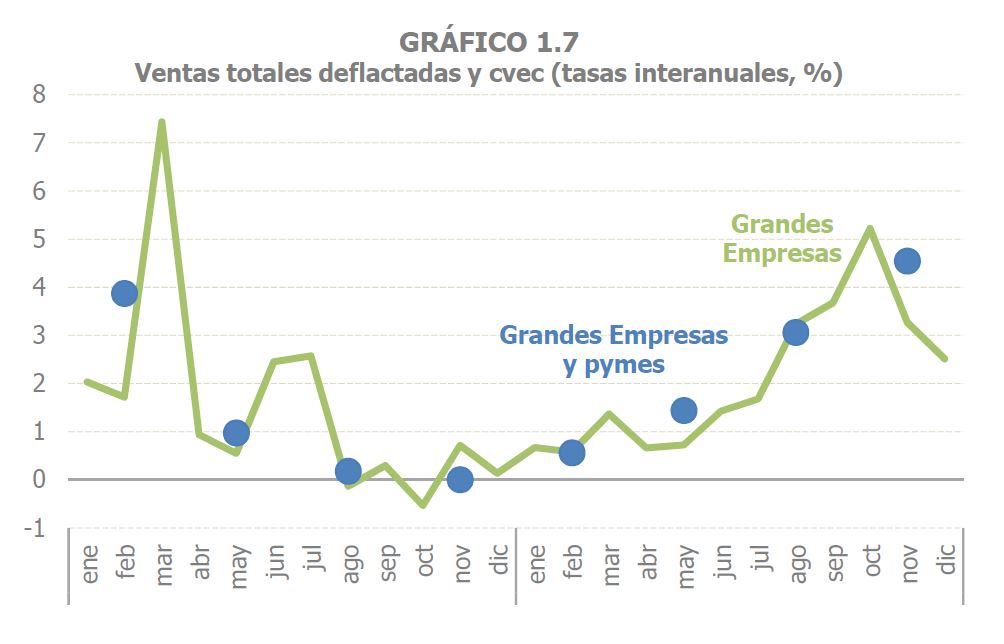

Todo lo dicho anteriormente se resume en el Gráfico 1.7 que muestra la evolución trimestral de las ventas totales de las Grandes Empresas y pymes, el indicador de actividad económica con mayor cobertura de los existentes. En el gráfico se observa con claridad el cambio de tendencia entre 2023 y 2024. En el informe del año pasado ya se advertía de los signos de recuperación que se apreciaban en los meses finales el año 2023. Estos indicios se confirmaron rápidamente en los inicios de 2024 hasta consolidarse en una trayectoria ascendente en el resto del año.

En lo que se refiere a los precios, en términos anuales se puede decir que en 2024 siguieron relajándose las tensiones inflacionistas que se produjeron entre mediados de 2021 y comienzos de 2023. No obstante, si se analiza con más detalle lo ocurrido en el transcurso del año, se puede matizar algo esa afirmación dado que la recuperación de los precios de la energía hizo que a finales de año se originara un cierto repunte de los precios.

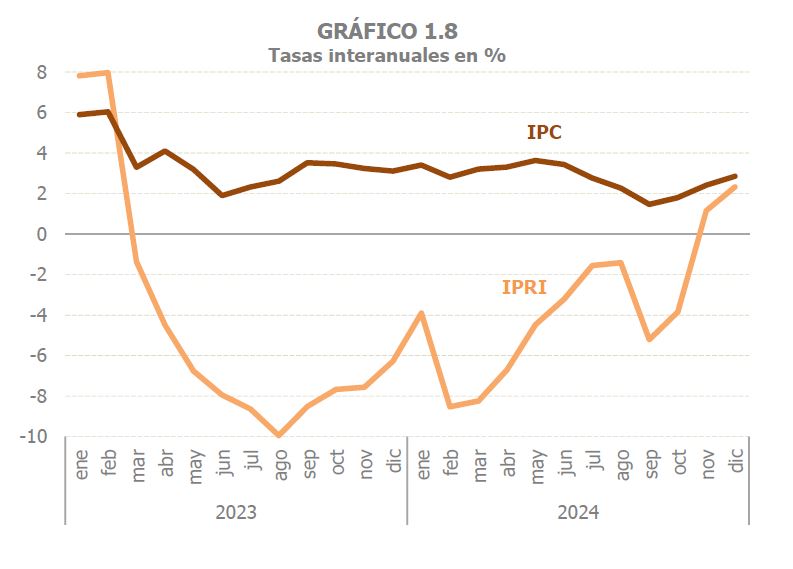

En el Gráfico 1.8 se pueden ver ambos aspectos con la evolución en 2023 y 2024 de los precios de consumo (IPC) y de producción industrial (IPRI). En el caso del IPC, la desaceleración, en media del año, fue de 7 décimas (del 3,5% al 2,8%), aunque esa desaceleración se ve más nítidamente si se comparan los crecimientos interanuales en el entorno del 6% de los primeros meses de 2023 y la tasa del 2,8% de diciembre de 2024. Ahora bien, si se atiende al comportamiento dentro del año, se pasó de una primera parte estable respecto a 2023 a una segunda en la que hubo desaceleración y repunte posterior. En el IPRI el año 2024 supuso la continuidad de la caída de los precios (disminuyeron un 3,7% después del descenso del 4,7% en 2023) tras las fuertes subidas de precios de 2021 y 2022 (17,2% y 35,5%, respectivamente). En el transcurso del año, sin embargo, lo que se observa es una progresiva reducción de las tasas negativas hasta volver a crecer en los dos últimos meses de 2024.

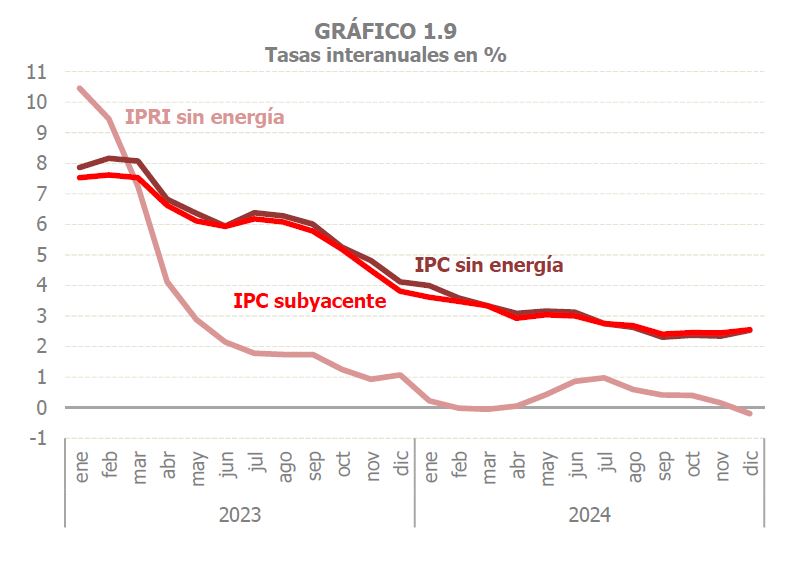

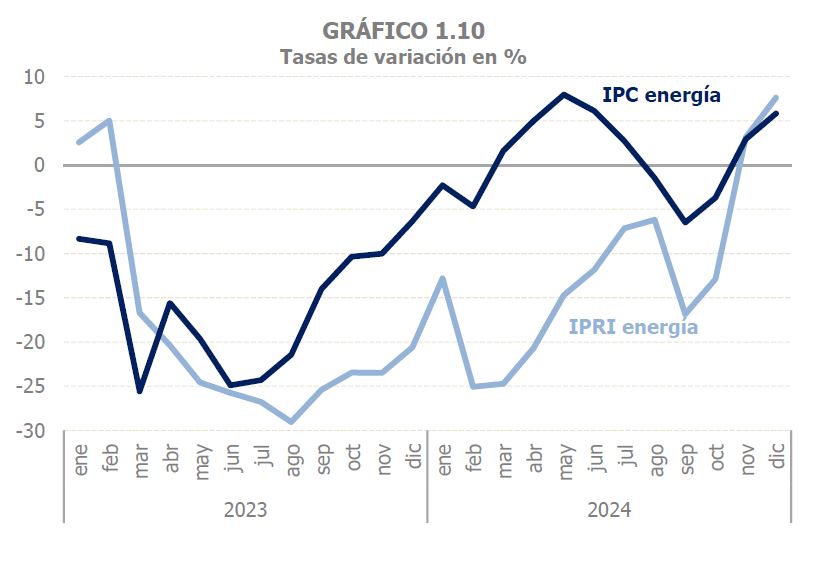

El perfil de ambos indicadores está determinado, como se ha señalado y a similitud de los últimos años, por la evolución de los precios de la energía. En el Gráfico 1.9 figuran el IPC y el IPRI sin la energía. Con él se puede concluir que efectivamente en 2024 finalizaron las tensiones inflacionistas, especialmente en el ámbito de la producción industrial. Por su parte, el Gráfico 1.10 con los índices de los precios de la energía, muestra el origen del repunte de los precios en el final del año.

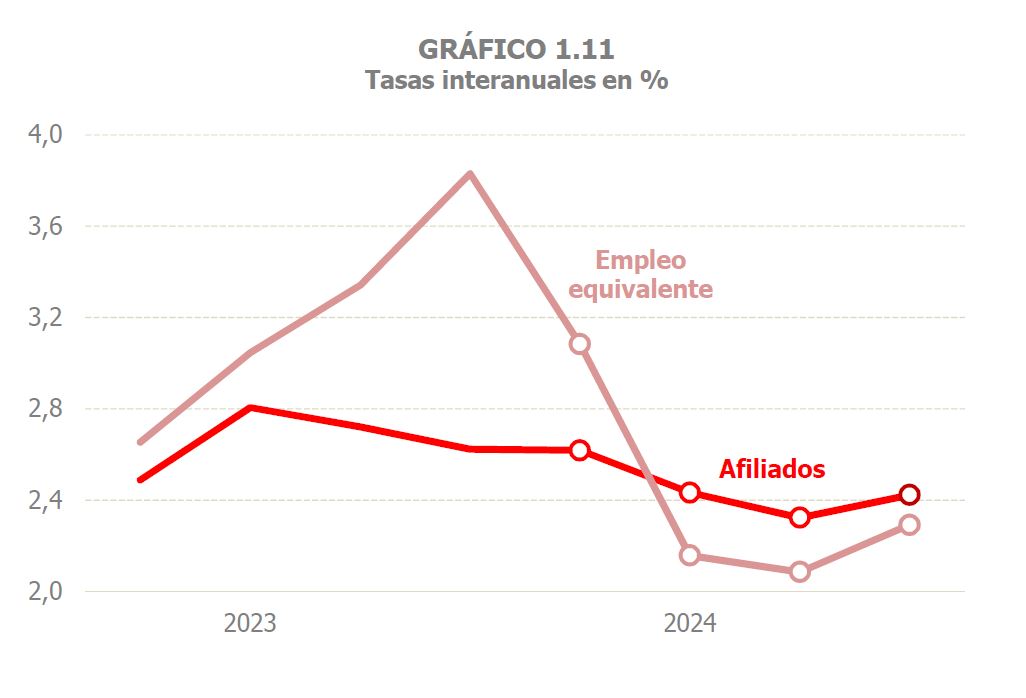

En el empleo el año 2024 se caracterizó, en general, por una suave moderación del crecimiento que se manifiesta con más o menos intensidad en los distintos indicadores. En el Gráfico 1.11 se ofrecen las dos medidas más generales, los afiliados a la Seguridad Social y el empleo equivalente a tiempo completo de la Contabilidad Nacional. Como se ve en el caso de los afiliados, en los tres primeros trimestres se prolongó la suave tendencia a la moderación que venía de 2023. Solo en el último trimestre se vio una pequeña mejora. En los datos de la Contabilidad Nacional, siempre con sus peculiaridades, también se aprecia el menor ritmo de creación de empleo, especialmente en la parte central del año, y la recuperación final. En el empleo asalariado (Gráfico 1.12) la desaceleración habría sido más intensa y sin mejora en la parte final del año, como se deduce de la afiliación y de los perceptores de salarios procedentes de los documentos fiscales, aunque no es exactamente igual si se considera el empleo equivalente.

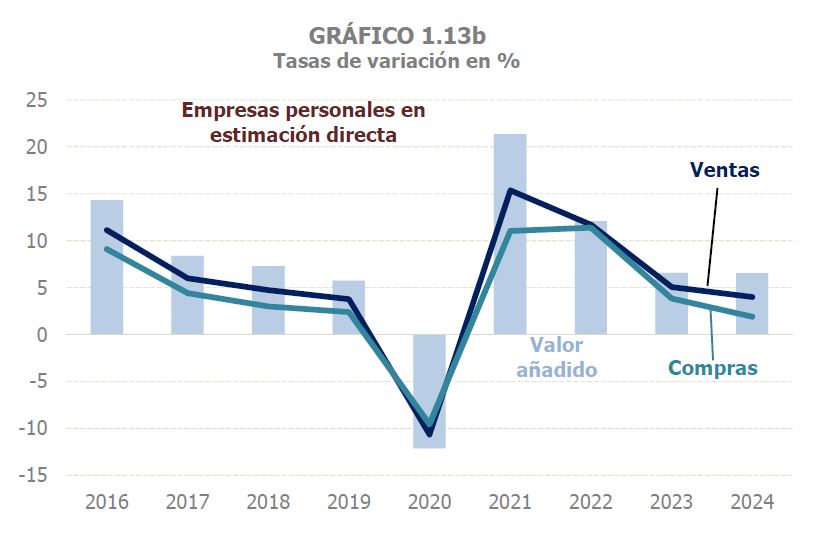

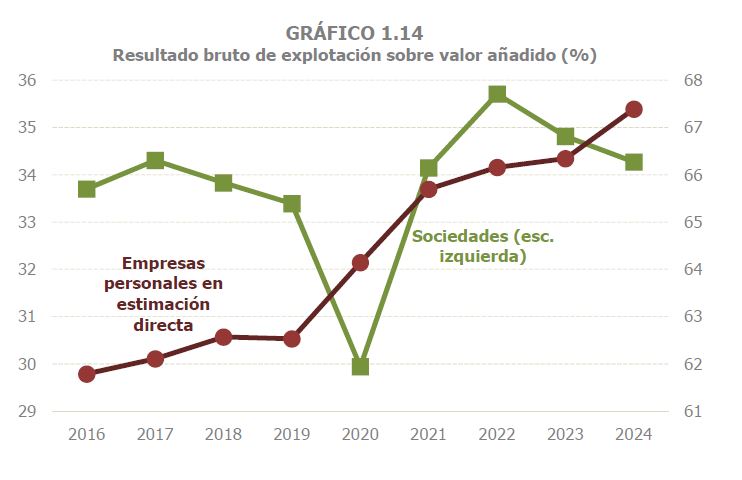

Finalmente hay que hacer mención a la generación del valor añadido en el proceso de producción y su reparto entre factores a partir de la información fiscal. En los Gráficos 1.13 y 1.14 se resumen los hechos más destacados. Ambos proceden de los datos que ofrece la Agencia Tributaria dentro del Observatorio de Márgenes Empresariales. Esta información permite analizar, con detalle sectorial y periodicidad trimestral, la generación de valor añadido por parte de las empresas societarias y de las empresas personales en estimación directa. En el Gráfico 1.13 se recoge la evolución de ventas, compras y valor añadido en estos dos grupos de empresas (1.13a sociedades y 1.13b empresas personales). Como se puede ver, en 2024 el valor añadido siguió una pauta de desaceleración similar a la del PIB nominal, con más intensidad en las sociedades que en las empresas personales, en las que el aumento del valor añadido fue casi el mismo que en 2023. El reparto de este valor añadido entre salarios y beneficios se muestra en el Gráfico 1.14 en el que se representa el porcentaje de ese valor añadido que va a beneficios. El gráfico indica que, en las sociedades, tras el máximo alcanzado en 2022, el porcentaje ha vuelto en los dos últimos años a unos niveles más parecidos a los que se registraban antes del covid. En las empresas personales, en cambio, se mantiene una tendencia creciente prácticamente en los últimos nueve años.