4. El Impuesto sobre el Valor Añadido

Los ingresos por el IVA crecieron en 2024 un 7,9%, hasta los 90.541 millones. (Cuadro 4.1 y Cuadro 1.5). El gasto final sujeto a IVA, la base del impuesto, cerró el año con un crecimiento del 5,7%

La diferencia entre una y otra cifra se explica porque el año 2024 se caracterizó por el fin de las sucesivas rebajas de tipos que se habían aprobado desde 2021 para paliar los efectos de las subidas de precios en los productos energéticos (electricidad y gas natural) y, posteriormente, ya en 2023, de los productos básicos de alimentación. En el caso de la electricidad y el gas, la paulatina vuelta al tipo general supuso unos ingresos adicionales de 1.159 millones. En la alimentación, en cambio, todavía el impacto fue negativo dado que se trasladó a los primeros meses del año el efecto de la reducción del tipo en los últimos meses de 2023 y el acercamiento a los tipos originales empezó en octubre con lo que solo hubo un mes en caja en el que se registrara un aumento de los ingresos por ese motivo.

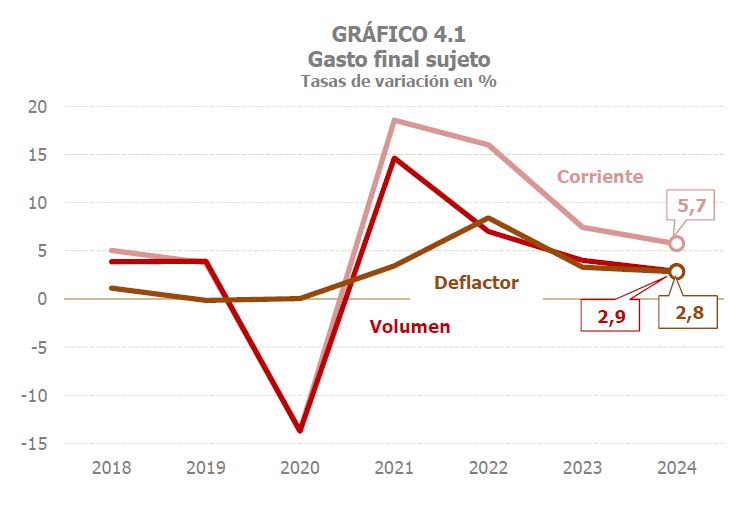

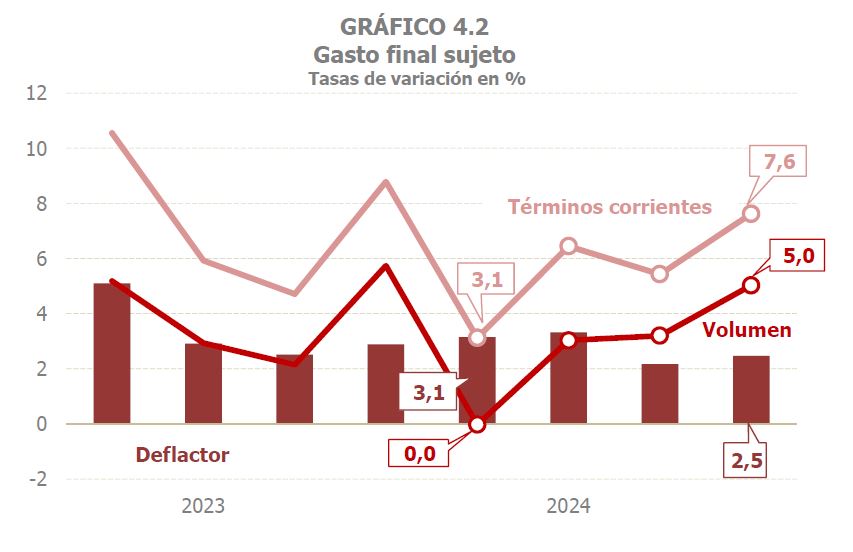

En 2024 el gasto final sujeto a IVA creció un 5,7%, 1,7 puntos menos que en 2023 (Cuadro 4.1). La ralentización del gasto nominal se debió tanto al menor empuje de los precios (el deflactor del gasto aumentó un 2,8%, frente al 3,3% de 2023), como a la moderación del gasto en términos reales (2,9% frente al 4% en el año anterior; Gráfico 4.1). Esta desaceleración anual esconde, sin embargo, una evolución con una clara tendencia creciente a lo largo del año, pasando de un incremento medio del 4,9% en el primer semestre (el perfil de los dos primeros trimestres está condicionado por la distinta fecha de celebración de la Semana Santa en 2023 y 2024) a una tasa del 7,6% en los últimos tres meses (Gráfico 4.2).

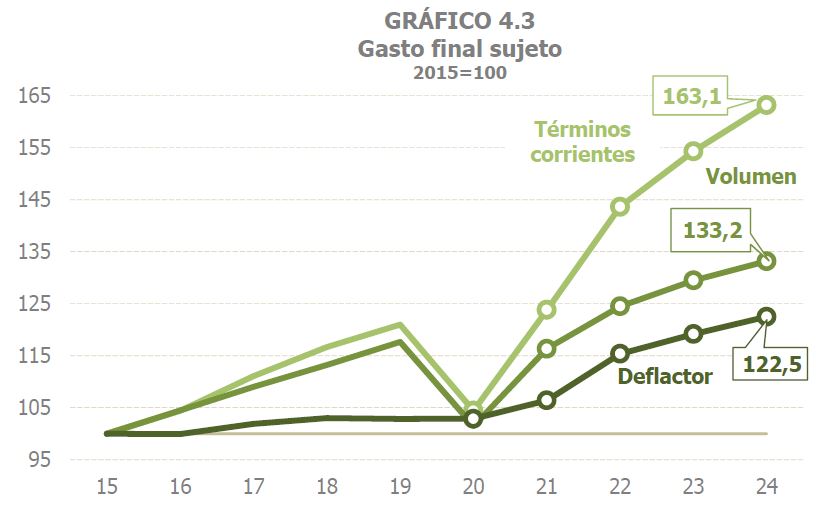

El Gráfico 4.3 muestra la incidencia del ciclo inflacionario iniciado en 2021 sobre el gasto sujeto a IVA. Tomando como base el año 2015, se puede apreciar que hasta el año 2020 las evoluciones del gasto en términos corrientes y constantes mostraban el mismo perfil, dada la moderación y estabilidad de los precios en esa etapa. Sin embargo, a partir de 2021, la evolución del gasto corriente se ha ido distanciando de la del gasto en volumen. Mientras que en 2024 el primero supera en más del 63% el importe alcanzado en 2015, el gasto en volumen ha crecido en el mismo periodo un 33,2%. No obstante, este fuerte impacto en el gasto corriente no se traslada a los ingresos ya que, por una parte, algunos de los componentes del gasto están gravados a tipos reducidos, lo que amortigua el efecto en la recaudación, y, por otra, fueron precisamente los componentes del gasto que más sufrieron la escalada de precios los que se beneficiaron de las rebajas de tipos, de forma que su impacto sobre los ingresos quedó reducido o, incluso, como es el caso de la alimentación básica, anulado.

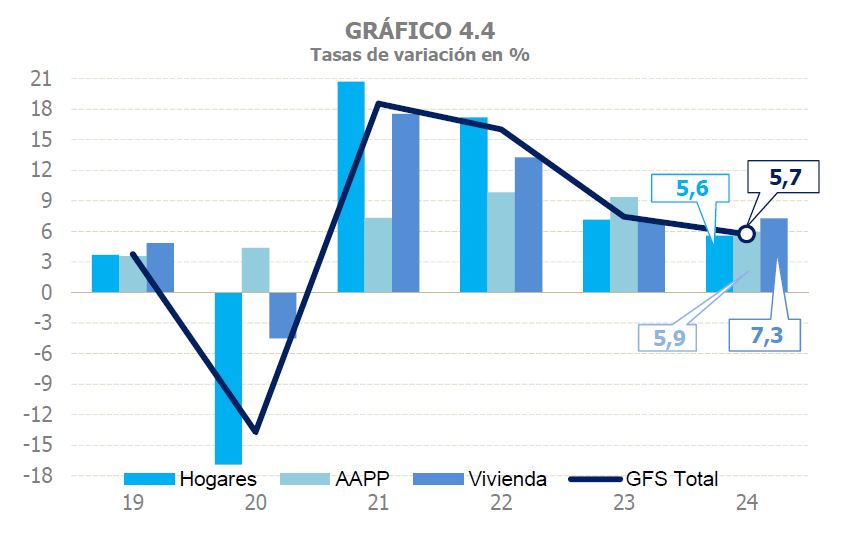

Desde el punto de vista de los componentes, el gasto corriente y de capital de las Administraciones Públicas fue el que registró una desaceleración más intensa en el año (5,9% en 2024 frente a 9,4% de 2023), seguido del gasto de las familias (5,6% frente al 7,2%), en tanto que el gasto en compra en vivienda mantuvo el ritmo del año anterior (algo superior al 7%; Gráfico 4.4 y Cuadro 4.1).

Se estima que el tipo efectivo del IVA aumentó un 1,4% (Gráfico 4.5 y Cuadro 4.1) como consecuencia de los cambios normativos que afectaron al tipo. Así se fue recuperando de forma progresiva el tipo del 21% en los tipos aplicados sobre la electricidad de uso doméstico, el gas natural, la madera y el pellet, tras las bajadas que tuvieron lugar a partir de junio de 2021, en plena crisis energética. Estos bienes y servicios estaban gravados a un tipo del 5% desde mediados de 2022, y pasaron a estarlo al 10% desde enero de 2024, para subir con posterioridad al 21% en el caso del gas, madera y pellets. La electricidad de uso doméstico solo estuvo gravada al 21% entre marzo y junio, por la bajada de los precios en dicho periodo. En los productos básicos de alimentación se pasó del 0% al 2,5% y del 5% al 7,5% en pastas y aceites (con la excepción del aceite de oliva que se quedó en el 2,5% en 2024). Sin embargo, al producirse el incremento de estos tipos en octubre, el impacto en el impuesto devengado fue reducido y más aún en la recaudación (el devengo de octubre se contabilizó en la caja de diciembre y los de noviembre y diciembre en los dos primeros meses de 2025).

El Cuadro 8.7 recoge la descomposición del gasto sujeto por tipos. El peso del gasto a tipo general sobre el total del gasto final sujeto se mantuvo relativamente estable y cercano al 57% en el periodo 2015 a 2019. En 2020 aumentó hasta el 58,7%, y también creció, si bien en menor medida, el peso del gasto a tipo superreducido, todo ello a costa del gasto a tipo reducido, vinculado a los servicios más afectados por las medidas de confinamiento y de limitaciones a la actividad. En 2021 se revertió parcialmente esa situación, volviendo el gasto a tipo general a un peso similar al previo a la pandemia, a pesar de la reducción del tipo, desde el general al reducido, en la electricidad durante la mitad del ejercicio y en el gas desde octubre. Desde 2022, sin embargo, el porcentaje del gasto a tipo general ha estado por debajo del nivel anterior al seguir tributando el consumo de electricidad y gas a tipos inferiores al 21%.

El IVA devengado aumentó un 7,3%, en torno a un punto y medio más que el gasto sujeto (Cuadro 4.1), por el incremento del tipo medio derivado de las subidas en electricidad, gas y alimentación. Una tasa similar se espera para el IVA devengado neto (que se diferencia del anterior porque incluye la variación del saldo que las empresas dejan a compensar de un año a otro).

Los ingresos en términos de caja crecieron un 7,9%, con un aumento de los ingresos brutos del 5,2% y un descenso de las devoluciones realizadas del 0,8% (Cuadro 4.2).

En lo que respecta a los ingresos brutos, el incremento de la recaudación procedente de las autoliquidaciones fue del 4,6%, un crecimiento inferior al IVA bruto devengado (5,8%). Esto se explica por la tendencia creciente que siguió el IVA bruto devengado según avanzaron los meses (se comenzó con una tasa del 2,1%, pero a partir del segundo trimestre repuntó a tasas cercanas al 7%), gracias a la mejora del gasto sujeto y a la mayor incidencia de la subida de tipos. El mayor crecimiento en los últimos devengos de 2024 se vio en la caja de 2025, no en la de 2024.

Por tipo de contribuyente, el crecimiento del IVA bruto en caja fue mayor en las declaraciones trimestrales, que aumentaron un 6%, dos puntos por encima de la tasa alcanzada por las declaraciones mensuales. Hay que recordar, no obstante, que las subidas de tipos (antes bajadas) también distorsionan el desglose entre Grandes Empresas (que, al tener declaraciones mensuales, son las que primero notan el impacto) y las pymes (que generalmente notan el impacto más tarde y en el IVA soportado).

La diferencia entre el aumento de los ingresos brutos totales y los ingresos por autoliquidaciones se debe al mayor crecimiento de los ingresos asociados a los aplazamientos. Estos se incrementaron un 16% al recoger parte de los mayores aplazamientos solicitados en 2023.

Las devoluciones realizadas de IVA cayeron un 0,8% en 2024. Las devoluciones mensuales se redujeron en un 2,7%, por dos razones: las menores devoluciones que se solicitaron en 2023 y en la primera parte de 2024, y la ligera disminución del porcentaje de realización de las devoluciones solicitadas en 2024. Respecto a estas últimas, aumentaron un 2,9%, pero variaron de forma muy desequilibrada en el año. Hasta junio las solicitudes disminuyeron, en paralelo con la situación de las exportaciones en esa primera parte del año; en el segundo semestre, en cambio, las exportaciones mejoraron y las solicitudes aumentaron en un 8,5%. Ahora bien, por la propia dinámica de la gestión, el impacto de esta recuperación no llegó a concretarse por completo en las devoluciones realizadas y pesó más, como es habitual, la primera parte del año.

En el caso de las devoluciones anuales, volvieron a aumentar por cuarto año consecutivo, un 6,6% en 2024, como consecuencia del incremento de las solicitudes correspondientes al ejercicio 2023 (presentadas a finales de enero de 2024) de las cuales, además, se realizó un porcentaje superior al del año anterior.

Por último, también cayeron las devoluciones vinculadas a los ajustes forales (-2,9%, incluyendo las devoluciones asociadas a la importación).