Mutualistas: Aplicación de la DT2 y formulario de solicitud de devolución

Conoce cómo se aplica la DT2 en Renta 2025 y cómo se solicita la devolución para IRPF 2019 a 2022 y años anteriores no prescritos.

Aplicación de la DT2 en Renta 2025

Para IRPF 2025 y ejercicios siguientes el procedimiento será automático, tal y como se procedió para el IRPF 2024 en la anterior Campaña de Renta. Si la AEAT dispone de toda la información, la reducción ya aparecerá en los datos fiscales de cada año con el concepto (“Ajuste por Mutualidades - DT2 LIRPF”), y el ajuste se aplicará automáticamente en la declaración de IRPF. Este cálculo también se realizará para los mutualistas que ya han recibido resolución estimatoria de las solicitudes de devolución de ejercicios anteriores (vía autoliquidación, solicitud de rectificación y/o formulario).

De esta forma, si la Agencia Tributaria dispone de toda la información, la reducción ya aparecerá en los datos fiscales con el concepto (“Ajuste por Mutualidades - DT2 LIRPF”) y se aplicará automáticamente en la declaración de IRPF.

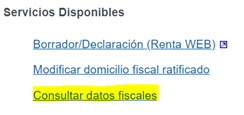

O bien una vez haya accedido al servicio de tramitación de borrador / declaración (Renta DIRECTA y Renta WEB), dentro de los servicios disponibles:

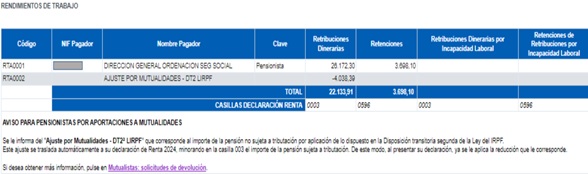

Se mostrará en relación a los rendimientos del trabajo:

-

El importe de la pensión de jubilación o invalidez

-

El ajuste por Mutualidades-DT2 LIRPF que corresponde al importe de la reducción a aplicar (importe con signo negativo).

-

Un aviso específico relativo a este ajuste:

“Se le informa del "Ajuste por Mutualidades - DT2 LIRPF " que corresponde al importe de la pensión no sujeta a tributación por aplicación de lo dispuesto en la Disposición transitoria segunda de la Ley del IRPF.

Este ajuste se traslada automáticamente a su declaración de Renta 2023, minorando en la casilla 003 el importe de la pensión sujeta a tributación. De este modo, al presentar su declaración, ya se aplica la reducción que le corresponde.

Si desea obtener más información, pulse en Mutualistas: solicitudes de devolución.”

En la declaración sólo se habrá incluido como rendimiento del trabajo (en la casilla 0003) la diferencia entre ambos importes porque se habrá tenido en cuenta la reducción a aplicar.

En el caso en el que exista más de una pensión con derecho a la aplicación de la DT2, le aparecerá una línea con cada una de las pensiones percibidas y una línea de ajuste por cada una de las pensiones con derecho a la aplicación de la DT2. Será el caso excepcional, por ejemplo, de aquellos contribuyentes que realizaron aportaciones una mutualidad complementaria que posteriormente se transformó en un plan de pensiones.

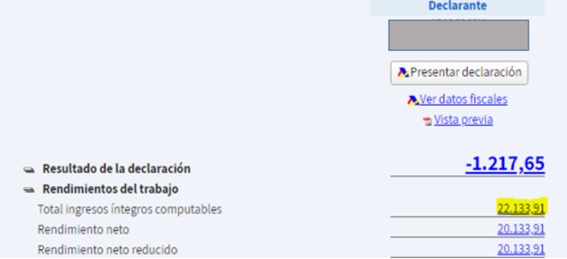

Se puede consultar pulsando sobre la cuantía correspondiente al “Total ingresos íntegros computables” de los rendimientos del trabajo en el resumen de declaraciones:

Que llevará a la casilla 0003 donde figurará únicamente la diferencia entre la pensión de jubilación o invalidez recibida y el ajuste aplicado:

Si existen otros rendimientos íntegros del trabajo, el importe que figurará en la casilla 0003 será el anteriormente calculado (pensión de jubilación o invalidez minorado en el ajuste) más el importe el resto de rendimientos íntegros del trabajo obtenidos.