Formas de presentación y pago del modelo 210

1. PRESENTACIÓN EN PAPEL SIN CERTIFICADO ELECTRÓNICO.

Con carácter previo deberás cumplimentar el formulario disponible en la Sede electrónica de la Agencia Tributaria en el apartado “Predeclaración”, en el subapartado “Modelo 210. Devengos 2018 y siguientes. Formulario para su presentación (predeclaración)”:

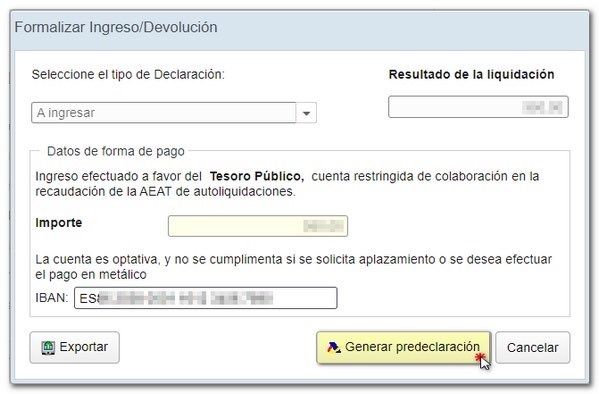

1.1 PAGO DESDE ESPAÑA MEDIANTE INGRESO

Podrás realizar la presentación e ingreso mediante el pago, de forma directa, presencial (oficinas y/o cajeros automáticos) o telemática (banca electrónica), en una entidad bancaria sita en España que tenga la condición de entidad colaboradora de la Agencia Tributaria en la recaudación de tributos.

Podrás indicar opcionalmente el número de cuenta IBAN desde el que se realizará el pago; este campo habrá que dejarlo en blanco si vas a solicitar un aplazamiento o pagar en efectivo. Finalmente, pulsa "Generar predeclaración".

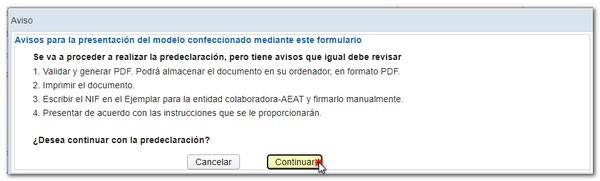

Antes de obtener el PDF se mostrará un aviso con el procedimiento que se debe seguir para hacer efectiva la presentación de la predeclaración.

Se generará el PDF con las instrucciones de presentación, el "Ejemplar para el contribuyente/representante" o "Ejemplar para el responsable solidario/retenedor" y una copia del Documento de Ingreso o Devolución para la Entidad Colaboradora o Administración.

Por motivos de seguridad, después de imprimir el documento, debes escribir el NIF en todos los ejemplares del Documento de Ingreso o Devolución y firmar manualmente. Te recomendamos leer detenidamente las instrucciones que se incluyen en la predeclaración respecto a los lugares de presentación, la forma de pago y la documentación adicional.

Cuando deba acompañarse documentación, podrá presentarse, junto con el "Ejemplar para la Entidad Colaboradora/Administración" del documento de ingreso o devolución, personalmente o por correo, en el registro de la Oficina de la Agencia Tributaria competente o en las formas previstas en el artículo 16.4 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

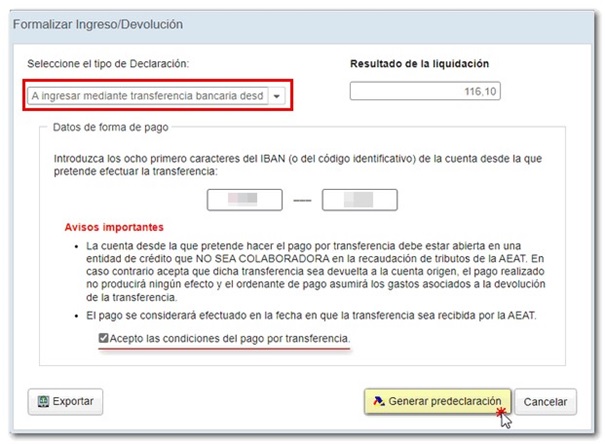

1.2 PAGO DESDE EXTRANJERO MEDIANTE TRANSFERENCIA (desde 1/6/22 para año de devengo 2018 y siguientes).

La normativa aplicable es el artículo 14 Orden EHA/3316/2010, de 17 de diciembre, por la que se aprueban los modelos de autoliquidación 210, 211 y 213 del IRNR, que se modifica, con efectos de 1 de junio de 2022, por la disposición final 1.3 de la Orden HFP/915/2021, de 1 de septiembre. Por tanto, para autoliquidaciones presentadas desde 1 de junio de 2022 se establece un nuevo procedimiento. Como novedad más destacada en relación con el anterior procedimiento es que las transferencias se efectúan a una cuenta de titularidad de la AEAT que han abierto las entidades colaboradoras que se adhieran a este procedimiento, en lugar de realizarse a la cuenta bancaria abierta, hasta ese momento, en el Banco de España.

Por tanto, desde 1/6/22 para año de devengo 2018 y siguientes, en el caso de ingreso por transferencia desde una cuenta bancaria abierta en una Entidad de Crédito NO COLABORADORA, al formalizar el ingreso, deberás elegir la forma de pago “Ingreso por transferencia desde el extranjero” y será necesario indicar los 8 primeros caracteres del IBAN desde el que pretendes efectuar el pago y marcar la casilla "Acepto las condiciones del pago por transferencia". Finalmente, pulsa "Generar predeclaración".

Al generarse la predeclaración el sistema facilita al contribuyente los datos identificativos de la cuenta de titularidad de la AEAT abierta en una entidad colaboradora a la que debe realizar la transferencia y un identificador de pago que debe utilizarse en el campo “concepto” de la transferencia. La validez del identificador del pago caducará en el plazo de treinta días naturales, contados desde la fecha de su obtención.

Es imprescindible que en el campo “concepto” de la transferencia, aparezca ÚNICA Y EXCLUSIVAMENTE el dato del identificador del pago mencionado en el párrafo anterior, ya que, de lo contrario, la transferencia podría ser retrocedida a su cuenta de origen, sin producir efecto liberatorio alguno frente a la AEAT.

Una vez validado el formulario se genera un documento ajustado al modelo 210.

La entidad colaboradora debe contrastar los datos proporcionados por la AEAT con la información que figure en la transferencia recibida.

La fecha de pago será la del abono en la cuenta de titularidad de la AEAT que corresponda siempre que se hayan validado los datos de pago.

Cumplidos los anteriores requisitos, podrás obtener un justificante de pago en Sede electrónica.

La documentación que, en su caso, proceda adjuntar deberás enviarla, junto con el ejemplar para la entidad colaboradora/Administración del documento de ingreso/devolución, en un sobre ordinario dirigido a la Oficina Nacional de Gestión Tributaria. En dicho sobre se hará constar el número de modelo de autoliquidación (modelo 210), así como la denominación y dirección de dicho órgano (Agencia Tributaria. Departamento de Gestión Tributaria. Oficina Nacional de Gestión Tributaria. IRNR modelo 210; C/ Lérida 32-34 [Registro General] 28020-Madrid).

Si lo deseas, podrás ampliar la información consultando el “Manual de tributación de no residentes” en el apartado “Presentación en formato papel” el punto dedicado a “Presentación desde el extranjero” y en concreto, “Procedimiento especial para la presentación, desde el extranjero, de autoliquidaciones 210 con resultado a ingresar, realizadas por el contribuyente, sin certificado electrónico”, a través del siguiente enlace:

Agencia Tributaria: Formas de presentación del modelo 210

2. PRESENTACIÓN TELEMÁTICA CON CERTIFICADO ELECTRÓNICO

Con carácter previo deberás cumplimentar el formulario disponible en la Sede electrónica de la Agencia Tributaria en el apartado “Presentaciones”, en el subapartado “Modelo 210. Devengos 2018 y siguientes. Presentación”:

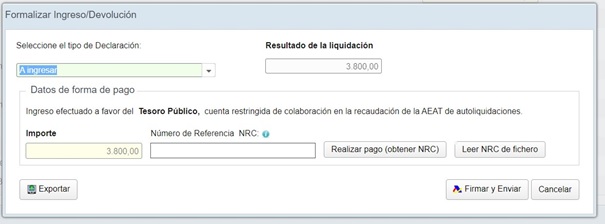

2.1 PAGO CON NRC ( Número de Referencia Completo)

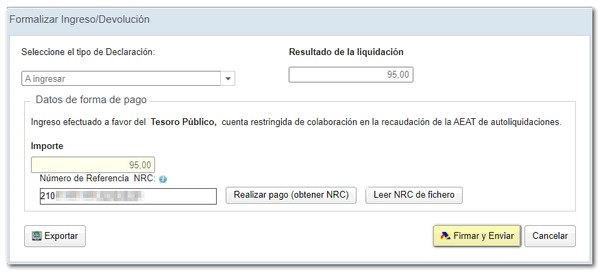

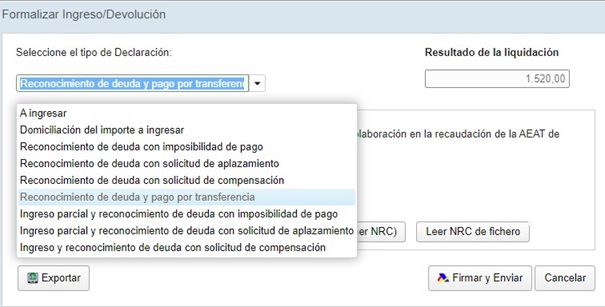

Las declaraciones y autoliquidaciones exigidas por la normativa tributaria que supongan un ingreso, y para las que no se haya seleccionado como forma de pago la domiciliación bancaria ni “reconocimiento de deuda y pago mediante transferencia” (pago por transferencia desde el extranjero), necesitan para su correcta recepción por la Agencia Tributaria un NRC (Número de Referencia Completo): código que se genera para identificar el ingreso tributario realizado.

Para realizar el pago es necesario disponer de certificado o DNI electrónico o Cl@ve Móvil.

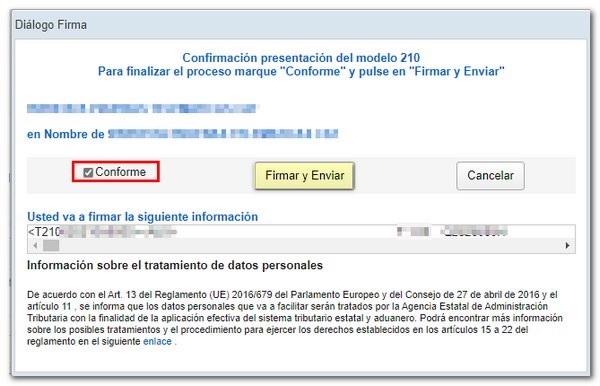

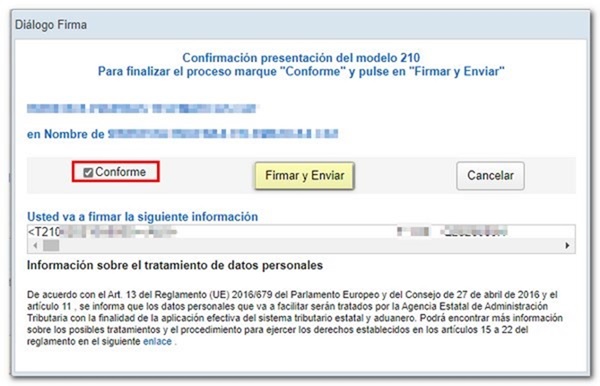

Para continuar con la presentación, haz clic en "Firmar y Enviar".

El programa solicitará la confirmación de la presentación. Si es correcto, marca la casilla "Conforme" y pulsa "Firmar y Enviar".

El resultado de una presentación correcta será una página de respuesta en la que aparece el texto "Su presentación ha sido realizada con éxito" con un PDF incrustado que contiene una primera hoja con la información de la presentación (número de entrada de registro, Código Seguro de Verificación, número de justificante, día y hora de presentación y datos del presentador) y, en las páginas posteriores, la copia completa de la declaración.

2.1.1. PAGO EN ENTIDADES COLABORADORAS DE FORMA DIRECTA (PRESENCIAL O TELEMÁTICA).

Con carácter previo a transmitir la autoliquidación, deberás establecer comunicación ponerte en contacto con una entidad bancaria colaboradora en la gestión recaudatoria, por vía telemática (banca electrónica) o acudiendo a sus oficinas, para efectuar el ingreso y obtener un NRC (Número de Referencia Completo), que deberás consignar también al presentar la autoliquidación.

2.2.2. PAGO UTILIZANDO LA PASARELA DE PAGOS DE LA AEAT.

La Sede Electrónica ofrece la posibilidad de obtener un NRC a través de su pasarela de pago mediante:

- cargo en cuenta en entidad colaboradora

- con tarjeta de crédito/débito o Bizum, en condiciones de comercio electrónico seguro y no necesariamente en entidades que sean colaboradoras.

Se deberá utilizar el botón "Realizar pago (Obtener NRC)" que se habilitará en el formulario o programa para la presentación de la declaración al seleccionar la forma de pago que suponga un ingreso, ya sea parcial o total.

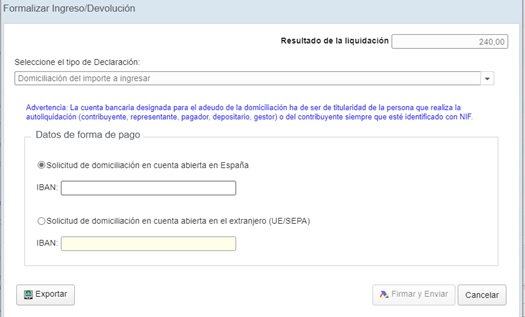

2.2 PAGO CON DOMICILIACIÓN BANCARIA

Con la excepción de las autoliquidaciones correspondientes a rentas derivadas de transmisiones de bienes inmuebles, en caso de presentación telemática, puede ser domiciliado el pago de las deudas resultantes de las autoliquidaciones 210, en los siguientes plazos:

-

En general: desde el día 1 al 15 de abril, julio, octubre o enero. En caso de agrupación anual de rentas, devengadas desde 2024, de inmuebles arrendados o subarrendados, desde el 1 al 15 de enero del año siguiente al de devengo.

-

En el caso de rentas imputadas de inmuebles urbanos, tipo de renta 02: desde el día 1 de enero hasta el 23 de diciembre.

-

Desde el día 30 de noviembre de 2021 se permite un desdoblamiento en la cuenta de domiciliación. En todo caso, incluso cuando transmita la autoliquidación un colaborador social, la cuenta designada para el adeudo de la domiciliación ha de ser necesariamente de titularidad de la persona que realiza la autoliquidación (en cualquiera de sus figuras: contribuyente, representante o responsable solidario) o del contribuyente.

2.2.1. EN CUENTA ABIERTA EN ESPAÑA

Para continuar con la presentación, haz clic en "Firmar y Enviar".

El programa solicitará la confirmación de la presentación. Si es correcto, marca la casilla "Conforme" y pulsa "Firmar y Enviar".

El resultado de una presentación correcta será una página de respuesta en la que aparece el texto "Su presentación ha sido realizada con éxito" con un PDF incrustado que contiene una primera hoja con la información de la presentación (número de entrada de registro, Código Seguro de Verificación, número de justificante, día y hora de presentación y datos del presentador) y, en las páginas posteriores, la copia completa de la declaración.

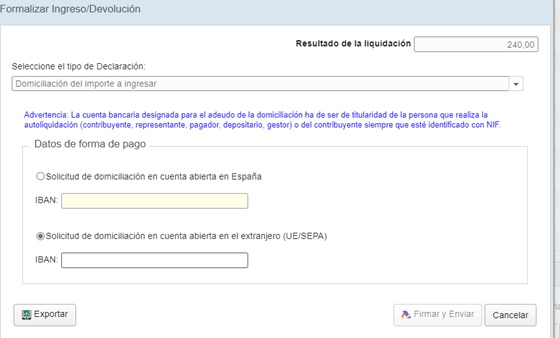

2.2.2. EN CUENTA ABIERTA EN EL EXTRANJERO (UE/SEPA)

Desde el día 1 de febrero de 2024 se pueden ordenar domiciliaciones en cuentas abiertas en entidades no colaboradoras de la Zona SEPA ( la Zona SEPA es la formada por los treinta y seis países siguientes: los veintisiete Estados miembros de la Unión Europea, Islandia, Liechtenstein, Noruega, Andorra, Mónaco, San Marino, Suiza, Reino Unido y Estado Ciudad del Vaticano).

Según el procedimiento, aunque la cuenta en la que el obligado domicilia el pago se encuentre abierta en una entidad no colaboradora, la gestión efectiva de la domiciliación se llevará a cabo a través de alguna entidad de crédito que sí sea colaboradora. De esta forma, se da respuesta a todos aquellos casos en los que quienes pretenden domiciliar el pago de las deudas frente a la Administración tributaria estatal y no tienen cuenta abierta en España.

En el transcurso de la presentación telemática de la autoliquidación se requerirá la firma electrónica del mandato de adeudo. Mediante ese mandato, el titular de los datos de la cuenta de domiciliación autoriza:

-

A la Agencia Estatal de Administración Tributaria para enviar instrucciones de adeudo a la entidad en la que se encuentra la cuenta por él designada para adeudar el importe domiciliado.

-

A la entidad en la que está abierta la cuenta de domiciliación para efectuar adeudos, siguiendo las instrucciones recibidas a tal efecto de la Agencia Estatal de Administración Tributaria.

La designación de la entidad colaboradora encargada de gestionar cada domiciliación en cuentas abiertas en entidades no colaboradoras dentro de la Zona SEPA, en el caso en que exista más de una entidad adherida, se efectuará por el obligado al pago, al tiempo de efectuar la presentación de telemática de su autoliquidación.

Se repercutirán al obligado al pago todas las comisiones y gastos bancarios que la Agencia Estatal de Administración Tributaria deba satisfacer a las entidades colaboradoras participantes, por la realización de las gestiones bancarias necesarias en el procedimiento. De haber varias entidades adheridas para tramitar domiciliaciones, en el componente de pago se podrá seleccionar la entidad que se desee. En todo momento se informará de la comisión que cobrarán las entidades (actualmente no se cobra comisión por parte de la única entidad adherida).

Cuando la entidad en la que se encuentre abierta la cuenta del obligado al pago efectúe un cargo en cuenta por un importe menor de la suma de la deuda domiciliada y el importe de las comisiones/gastos repercutidos al obligado, la entidad colaboradora participante procederá a la retrocesión integra del importe recibido.

Tras haberse recibido correctamente el ingreso, el obligado al pago podrá obtener el correspondiente justificante de pago en la Sede electrónica de la Agencia Estatal de Administración Tributaria.

En todo caso, en dicho justificante se hará constar, como fecha del pago, la fecha en la que se efectúe el adeudo del importe domiciliado salvo que se ejercite el derecho a la devolución del artículo 48.2 del Real Decreto-ley 19/2018, de 23 de noviembre, de servicios de pago y otras medidas urgentes en materia financiera en el plazo a que se refiere el artículo 49.1 del mismo texto normativo.

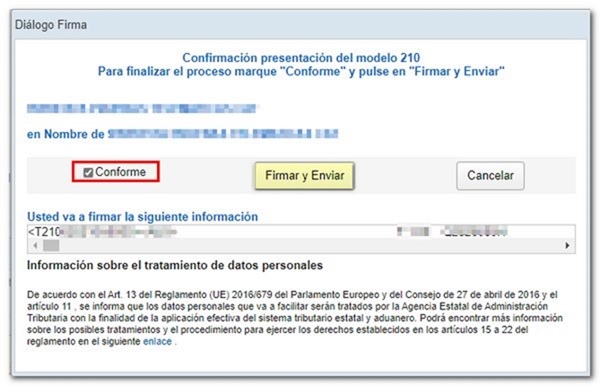

Para continuar con la presentación, haz clic en "Firmar y Enviar". El programa solicitará la confirmación de la presentación. Si es correcto, marca la casilla "Conforme" y pulsa "Firmar y Enviar".

El resultado de una presentación correcta será una página de respuesta en la que aparece el texto "Su presentación ha sido realizada con éxito" con un PDF incrustado que contiene una primera hoja con la información de la presentación (número de entrada de registro, Código Seguro de Verificación, número de justificante, día y hora de presentación y datos del presentador) y, en las páginas posteriores, la copia completa de la declaración.

Y en el justificante de presentación se añade la siguiente mención:

DOMICILIACIÓN DEL IMPORTE A INGRESAR

El pago se domiciliará en una cuenta en una entidad no colaboradora de la Zona SEPA

2.3 PAGO POR TRANSFERENCIA DESDE EL EXTRANJERO (para año de devengo 2019 y siguientes).

Cuando realice la presentación telemática de la autoliquidación deberá elegir la forma de pago «Reconocimiento de deuda y pago mediante transferencia».

La AEAT recupera los datos de la presentación telemática previa de la autoliquidación salvo el referente al IBAN/código (o, en su caso, BIC/SWIFT) de la cuenta desde la que se va a efectuar la transferencia que deberá ser cumplimentado por el interesado.

El sistema indicará el IBAN de la cuenta de destino y generará un Identificador del Pago (con un plazo de validez de 30 días naturales).

En la transferencia desde la cuenta origen a la cuenta destino, se incluirá en el campo “Concepto Transferencia” ÚNICA Y EXCLUSIVAMENTE el Identificador del Pago, sin consignar ningún otro dato adicional.

Las transferencias, que deberán efectuarse obligatoriamente en euros, se efectúan a una cuenta “Cuenta de transferencias de la AEAT” que abrirán las entidades colaboradoras que se adhieran a este procedimiento, teniendo en cuenta que la cuenta origen no puede ser una cuenta abierta en entidad colaboradora.

Las entidades colaboradoras deben contrastar la información de la AEAT con las transferencias recibidas e incorporar a sus sistemas los datos de la operación para posterior envío a la AEAT. Además, una vez identificado el ingreso recibido, deben ingresar su importe en la cuenta restringida correspondiente.

Si no es posible identificar los datos de la transferencia recibida, o si el Identificador del Pago no consta en el campo “Concepto transferencia” o es incompleto o inexacto o ha caducado su plazo de validez, o si el pago se realiza en moneda distinta al euro, la transferencia será devuelta al emisor, corriendo a cargo del ordenante los gastos y comisiones que pudieran producirse.

A efectos recaudatorios, se considera que el ingreso en el Tesoro Público se produce en la fecha del abono en una de las cuentas restringidas siempre que se hayan validado correctamente los datos de la transferencia recibida.

Justificante de pago: Puede obtenerse un justificante de pago en la Sede electrónica de la Agencia Tributaria cuando la entidad colaboradora haya confirmado a la AEAT la recepción de la transferencia y el importe se haya abonado a la cuenta restringida correspondiente. Para ello, el obligado al pago debe identificarse correctamente e indicar el Identificador del Pago.

Si lo desea, puede ampliar la información consultando el “Manual de tributación de no residentes” en el apartado “Presentación telemática por internet” el punto dedicado a “Autoliquidaciones 210 a ingresar. Procedimiento para el pago de autoliquidaciones mediante transferencia desde el extranjero de personas sin cuenta en una entidad colaboradora”, a través del siguiente enlace: