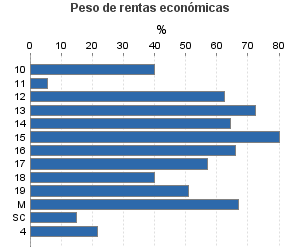

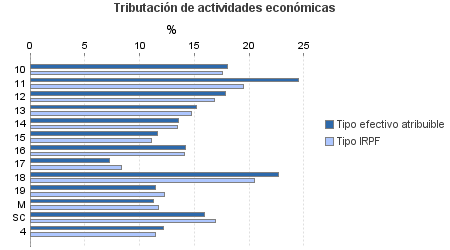

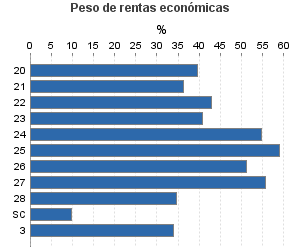

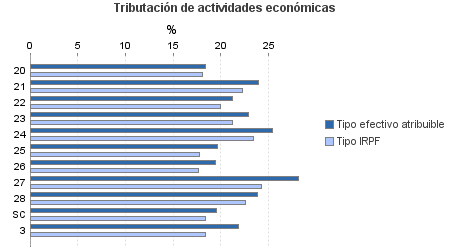

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramo Base Imponible: Total

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramo Base Imponible: Total

Ejercicio 2007| Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

| Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 2.794.484 | 1.998.694 | 92,45 | 28.384.075 | 18,19 | 5.161.871 | 64.787.384 | 16,38 | 10.614.589 | |

| 1.179.287 | 1.502.537 | 88,25 | 13.136.908 | 13,30 | 1.746.983 | 21.151.411 | 13,33 | 2.819.035 | |

| 8.991 | 8.128 | 81,37 | 103.820 | 18,03 | 18.716 | 215.958 | 17,62 | 38.050 | |

| 3.746 | 590 | 34,76 | 11.306 | 24,52 | 2.772 | 66.726 | 19,49 | 13.002 | |

| 3.814 | 7.268 | 83,01 | 50.454 | 17,84 | 9.002 | 80.319 | 16,82 | 13.510 | |

| 21.627 | 32.369 | 87,95 | 297.931 | 15,25 | 45.420 | 428.329 | 14,72 | 63.034 | |

| 45.167 | 58.803 | 85,76 | 503.552 | 13,56 | 68.276 | 795.108 | 13,43 | 106.759 | |

| 234.099 | 384.817 | 90,01 | 2.772.983 | 11,61 | 321.909 | 3.777.724 | 11,08 | 418.585 | |

| 524.471 | 645.022 | 90,75 | 6.754.848 | 14,19 | 958.752 | 10.389.507 | 14,07 | 1.461.869 | |

| 161.325 | 149.579 | 86,59 | 1.081.118 | 7,22 | 78.064 | 1.998.481 | 8,33 | 166.483 | |

| 43.781 | 28.102 | 79,45 | 567.973 | 22,72 | 129.027 | 1.349.664 | 20,54 | 277.190 | |

| 123.594 | 187.081 | 82,48 | 949.919 | 11,46 | 108.885 | 1.829.181 | 12,27 | 224.436 | |

| 1.257 | 304 | 98,97 | 14.826 | 11,30 | 1.676 | 23.977 | 11,78 | 2.824 | |

| 7.415 | 474 | 92,78 | 28.178 | 15,91 | 4.483 | 196.435 | 16,95 | 33.295 | |

| 626.532 | 142.510 | 91,32 | 11.539.960 | 25,50 | 2.943.074 | 24.699.498 | 22,61 | 5.585.388 | |

| 14.506 | 3.272 | 90,67 | 167.177 | 18,36 | 30.687 | 416.787 | 18,05 | 75.245 | |

| 2.907 | 224 | 92,29 | 46.106 | 23,92 | 11.031 | 125.765 | 22,30 | 28.045 | |

| 7.166 | 445 | 92,67 | 102.207 | 21,24 | 21.707 | 235.130 | 20,00 | 47.031 | |

| 17.061 | 1.703 | 87,90 | 272.975 | 22,84 | 62.343 | 636.254 | 21,18 | 134.742 | |

| 71.311 | 11.449 | 87,30 | 1.863.841 | 25,39 | 473.145 | 3.159.392 | 23,39 | 738.983 | |

| 61.003 | 3.162 | 92,27 | 962.686 | 19,60 | 188.658 | 1.670.274 | 17,79 | 297.186 | |

| 1.091 | 154 | 90,28 | 13.084 | 19,41 | 2.540 | 26.293 | 17,65 | 4.640 | |

| 216.747 | 68.518 | 90,38 | 5.249.491 | 28,13 | 1.476.849 | 9.171.473 | 24,26 | 2.225.434 | |

| 192.707 | 53.500 | 92,23 | 2.741.386 | 23,80 | 652.503 | 7.917.491 | 22,58 | 1.787.445 | |

| 42.033 | 83 | 98,78 | 121.006 | 19,51 | 23.611 | 1.340.639 | 18,40 | 246.638 | |

| 24.185 | 3.200 | 93,74 | 216.622 | 21,87 | 47.378 | 650.646 | 18,40 | 119.742 | |

| 964.480 | 350.447 | 98,29 | 3.490.585 | 12,16 | 424.437 | 18.285.830 | 11,43 | 2.090.424 | |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros