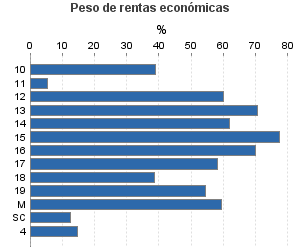

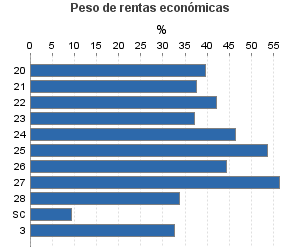

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y dimensión asalariados

Comunidad Autónoma: Total , Dimensión asalariados: Total

Actividad única

Perspectiva actividad

Agrupación de IAE

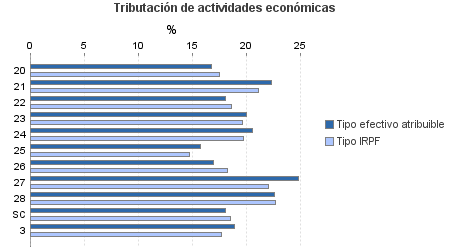

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y dimensión asalariados

Comunidad Autónoma: Total

Dimensión asalariados: Total

Ejercicio 2009| Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

| Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 2.691.519 | 1.723.353 | 90,37 | 23.104.177 | 15,53 | 3.588.766 | 57.288.257 | 14,70 | 8.419.892 | |

| 1.102.658 | 1.167.904 | 85,15 | 10.827.872 | 10,32 | 1.117.520 | 17.614.167 | 11,00 | 1.937.988 | |

| 8.195 | 7.668 | 82,50 | 81.989 | 13,70 | 11.235 | 179.986 | 15,06 | 27.101 | |

| 6.026 | 382 | 46,28 | 15.809 | 13,50 | 2.134 | 120.013 | 17,84 | 21.416 | |

| 3.278 | 4.480 | 72,73 | 28.286 | 13,36 | 3.780 | 50.755 | 13,34 | 6.773 | |

| 19.703 | 21.445 | 81,36 | 202.699 | 10,94 | 22.177 | 308.275 | 11,11 | 34.256 | |

| 40.330 | 44.403 | 78,97 | 353.203 | 10,04 | 35.467 | 588.462 | 10,73 | 63.114 | |

| 186.790 | 183.017 | 83,21 | 1.721.399 | 7,79 | 134.122 | 2.466.643 | 7,72 | 190.488 | |

| 508.419 | 592.251 | 88,86 | 6.110.113 | 11,39 | 695.993 | 9.205.047 | 11,79 | 1.085.411 | |

| 152.314 | 120.796 | 85,47 | 951.631 | 4,73 | 44.989 | 1.765.983 | 6,35 | 112.183 | |

| 41.988 | 20.063 | 77,57 | 452.510 | 19,64 | 88.875 | 1.095.464 | 18,76 | 205.561 | |

| 127.027 | 172.956 | 79,59 | 874.728 | 8,54 | 74.679 | 1.625.827 | 9,84 | 159.981 | |

| 1.343 | 279 | 97,99 | 14.149 | 8,52 | 1.205 | 25.824 | 10,32 | 2.665 | |

| 7.245 | 164 | 92,99 | 21.356 | 13,42 | 2.865 | 181.888 | 15,96 | 29.038 | |

| 619.145 | 130.889 | 89,13 | 9.924.778 | 22,71 | 2.253.697 | 22.329.263 | 21,29 | 4.752.824 | |

| 14.048 | 3.127 | 89,04 | 160.333 | 16,82 | 26.960 | 398.976 | 17,51 | 69.878 | |

| 2.700 | 168 | 90,56 | 42.093 | 22,30 | 9.386 | 110.170 | 21,09 | 23.238 | |

| 6.822 | 293 | 89,59 | 85.294 | 18,07 | 15.413 | 197.551 | 18,61 | 36.764 | |

| 16.932 | 1.218 | 84,20 | 223.435 | 20,01 | 44.711 | 548.979 | 19,66 | 107.905 | |

| 67.976 | 7.234 | 79,10 | 1.140.087 | 20,55 | 234.238 | 2.137.062 | 19,75 | 422.043 | |

| 57.309 | 2.823 | 88,20 | 684.055 | 15,77 | 107.891 | 1.265.036 | 14,75 | 186.591 | |

| 1.041 | 228 | 87,03 | 11.464 | 17,00 | 1.948 | 26.110 | 18,28 | 4.773 | |

| 216.570 | 63.589 | 89,45 | 4.689.852 | 24,83 | 1.164.548 | 8.189.990 | 22,09 | 1.808.990 | |

| 198.625 | 52.189 | 91,08 | 2.782.842 | 22,62 | 629.578 | 8.241.715 | 22,66 | 1.867.471 | |

| 37.122 | 20 | 98,70 | 105.323 | 18,06 | 19.023 | 1.213.674 | 18,55 | 225.171 | |

| 24.523 | 4.057 | 91,97 | 206.823 | 18,89 | 39.064 | 630.823 | 17,68 | 111.514 | |

| 945.193 | 420.503 | 97,22 | 2.144.704 | 8,32 | 178.486 | 16.714.004 | 9,68 | 1.617.566 | |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Importe en miles de euros