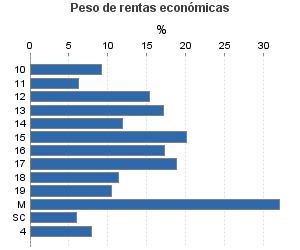

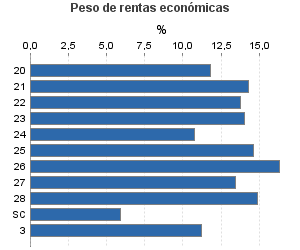

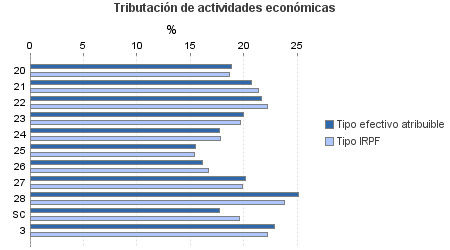

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y fuente de renta

Comunidad Autónoma: Total , Fuente renta principal: Secundaria

Actividad única

Perspectiva actividad

Agrupación de IAE

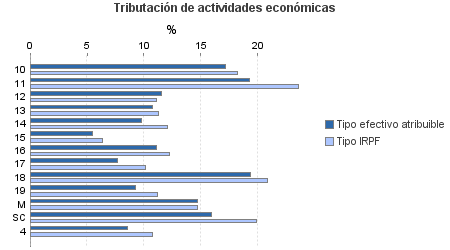

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y fuente de renta

Comunidad Autónoma: Total

Fuente renta principal: Secundaria

Ejercicio 2015| Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

| Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 1.380.155 | 555.877 | 86,38 | 3.316.593 | 15,66 | 519.382 | 29.420.644 | 15,14 | 4.454.852 | |

| 349.228 | 277.599 | 66,68 | 885.485 | 10,89 | 96.472 | 5.213.157 | 13,11 | 683.614 | |

| 3.056 | 2.592 | 71,76 | 9.965 | 17,16 | 1.710 | 74.944 | 18,18 | 13.625 | |

| 5.491 | 125 | 64,38 | 16.039 | 19,29 | 3.094 | 186.443 | 23,56 | 43.925 | |

| 946 | 593 | 61,31 | 2.015 | 11,50 | 232 | 11.035 | 11,07 | 1.222 | |

| 5.238 | 2.462 | 65,14 | 12.903 | 10,75 | 1.387 | 67.665 | 11,25 | 7.610 | |

| 13.248 | 7.990 | 60,67 | 26.966 | 9,82 | 2.649 | 167.735 | 12,03 | 20.179 | |

| 51.134 | 19.829 | 67,48 | 100.808 | 5,50 | 5.549 | 515.184 | 6,34 | 32.669 | |

| 139.703 | 152.904 | 66,75 | 395.267 | 11,14 | 44.022 | 2.000.786 | 12,22 | 244.498 | |

| 38.517 | 30.243 | 73,88 | 121.125 | 7,66 | 9.273 | 608.070 | 10,16 | 61.809 | |

| 25.653 | 5.616 | 74,23 | 93.267 | 19,33 | 18.030 | 736.321 | 20,81 | 153.223 | |

| 61.889 | 55.040 | 57,96 | 98.013 | 9,29 | 9.107 | 722.800 | 11,21 | 81.028 | |

| 359 | 111 | 92,20 | 2.561 | 14,68 | 376 | 8.498 | 14,67 | 1.247 | |

| 3.994 | 94 | 91,06 | 6.555 | 15,92 | 1.044 | 113.675 | 19,86 | 22.580 | |

| 313.155 | 21.902 | 81,63 | 1.524.162 | 22,24 | 338.926 | 10.513.872 | 21,41 | 2.250.535 | |

| 7.239 | 704 | 81,85 | 24.878 | 18,88 | 4.698 | 196.863 | 18,62 | 36.664 | |

| 1.256 | 20 | 83,36 | 6.939 | 20,74 | 1.439 | 46.016 | 21,40 | 9.847 | |

| 2.542 | 44 | 81,71 | 13.871 | 21,68 | 3.007 | 95.901 | 22,21 | 21.302 | |

| 8.776 | 196 | 78,25 | 40.937 | 19,99 | 8.183 | 263.271 | 19,69 | 51.826 | |

| 26.837 | 1.077 | 59,70 | 90.015 | 17,70 | 15.934 | 564.718 | 17,82 | 100.643 | |

| 26.372 | 553 | 79,86 | 80.667 | 15,50 | 12.503 | 541.074 | 15,39 | 83.259 | |

| 597 | 44 | 72,53 | 2.271 | 16,11 | 366 | 12.596 | 16,68 | 2.100 | |

| 98.911 | 6.510 | 80,58 | 449.570 | 20,16 | 90.631 | 3.065.120 | 19,84 | 608.126 | |

| 120.851 | 12.735 | 85,21 | 779.552 | 25,13 | 195.889 | 5.086.415 | 23,81 | 1.211.083 | |

| 19.774 | 19 | 98,76 | 35.462 | 17,70 | 6.277 | 641.899 | 19,58 | 125.684 | |

| 13.556 | 2.052 | 88,70 | 44.258 | 22,84 | 10.107 | 403.067 | 22,18 | 89.401 | |

| 704.216 | 254.324 | 98,22 | 862.688 | 8,56 | 73.876 | 13.290.548 | 10,77 | 1.431.302 | |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Importe en miles de euros