Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y dimensión asalariados

Comunidad Autónoma: Total , Dimensión asalariados: Total

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y dimensión asalariados

Comunidad Autónoma: Total

Dimensión asalariados: Total

Ejercicio 2020Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 2.720.174 | 2.126.758 | 86,42 | 28.090.757 | 20,40 | 5.730.520 | 62.343.461 | 18,24 | 11.370.698 | |

| 1.160.798 | 1.288.040 | 77,33 | 10.055.850 | 15,92 | 1.600.998 | 17.795.419 | 14,52 | 2.583.867 | |

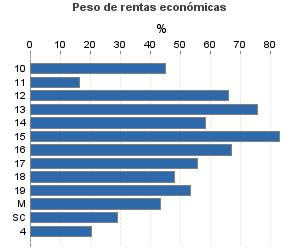

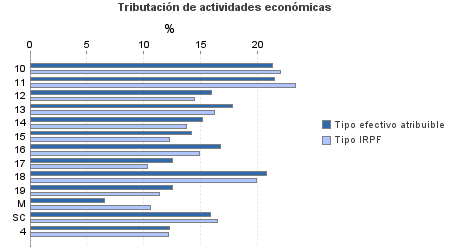

10. Ganadería independiente | 7.393 | 11.669 | 83,48 | 124.074 | 21,32 | 26.446 | 241.976 | 22,05 | 53.353 |

11. Energía y agua | 6.742 | 324 | 88,73 | 56.812 | 21,45 | 12.186 | 330.122 | 23,35 | 77.087 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 2.481 | 2.514 | 73,68 | 24.214 | 15,95 | 3.862 | 39.076 | 14,50 | 5.664 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 18.823 | 17.357 | 79,81 | 243.877 | 17,76 | 43.319 | 351.327 | 16,18 | 56.846 |

14. Otras industrias manufactureras | 39.542 | 37.194 | 71,42 | 323.718 | 15,20 | 49.206 | 556.279 | 13,79 | 76.696 |

15. Construcción | 184.636 | 151.835 | 80,73 | 1.911.956 | 14,19 | 271.232 | 2.686.327 | 12,27 | 329.696 |

16. Comercio, restaurantes y hospedaje, reparaciones | 488.149 | 728.406 | 78,74 | 4.611.047 | 16,73 | 771.231 | 7.837.768 | 14,92 | 1.169.456 |

17. Transporte y comunicaciones | 130.280 | 87.777 | 78,85 | 724.549 | 12,50 | 90.587 | 1.546.760 | 10,33 | 159.854 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 83.452 | 25.034 | 81,57 | 935.522 | 20,81 | 194.728 | 1.984.525 | 19,95 | 395.850 |

19. Otros servicios | 191.447 | 222.662 | 67,79 | 1.056.717 | 12,51 | 132.159 | 2.072.582 | 11,40 | 236.242 |

Producción de mejillón en batea | 1.390 | 433 | 94,24 | 8.872 | 6,58 | 584 | 23.601 | 10,60 | 2.502 |

Sin clasificar | 6.463 | 2.835 | 79,03 | 34.491 | 15,82 | 5.457 | 125.076 | 16,49 | 20.620 |

| 754.935 | 140.364 | 88,70 | 15.089.385 | 24,68 | 3.723.869 | 28.136.822 | 23,61 | 6.644.411 | |

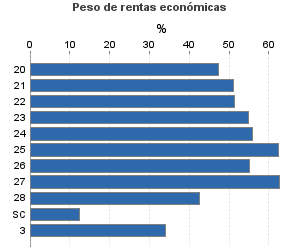

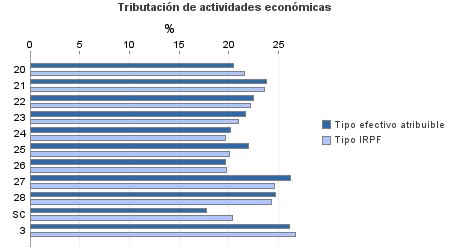

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 17.193 | 6.042 | 89,11 | 282.523 | 20,48 | 57.849 | 578.507 | 21,53 | 124.578 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 2.664 | 119 | 91,93 | 62.141 | 23,82 | 14.804 | 121.085 | 23,63 | 28.612 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 7.215 | 330 | 89,73 | 135.470 | 22,53 | 30.518 | 264.703 | 22,19 | 58.731 |

23. Relacionados con otras industrias manufactureras | 21.783 | 1.111 | 90,26 | 401.255 | 21,67 | 86.964 | 732.049 | 21,01 | 153.774 |

24. Relacionados con construcción | 63.317 | 4.086 | 84,11 | 1.107.060 | 20,16 | 223.151 | 1.824.113 | 19,62 | 357.981 |

25. Relacionados con comercio y hostelería | 63.081 | 2.782 | 88,58 | 1.139.247 | 21,95 | 250.104 | 1.887.156 | 20,10 | 379.387 |

26. Relacionados con transporte y comunicaciones | 1.365 | 162 | 84,10 | 18.489 | 19,64 | 3.632 | 35.525 | 19,80 | 7.034 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 293.266 | 62.266 | 90,69 | 7.523.611 | 26,20 | 1.971.334 | 11.928.096 | 24,61 | 2.935.893 |

28. Relacionados con otros servicios | 271.518 | 63.245 | 87,02 | 4.365.601 | 24,65 | 1.075.914 | 10.306.282 | 24,31 | 2.504.982 |

Sin clasificar | 13.533 | 221 | 97,47 | 53.989 | 17,78 | 9.599 | 459.307 | 20,34 | 93.439 |

3. Artísticas, deportivas y otras | 27.764 | 5.729 | 86,32 | 328.829 | 26,08 | 85.766 | 994.606 | 26,73 | 265.820 |

4. Agrícolas y ganaderas | 776.677 | 692.625 | 97,77 | 2.616.693 | 12,22 | 319.887 | 15.416.614 | 12,17 | 1.876.601 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Importe en miles de euros