Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramos de Base Imponible: Mayor 60.101

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramos de Base Imponible: Mayor 60.101

Ejercicio 2022Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 241.908 | 358.734 | 94,68 | 16.989.232 | 34,27 | 5.822.612 | 32.848.275 | 32,14 | 10.556.272 | |

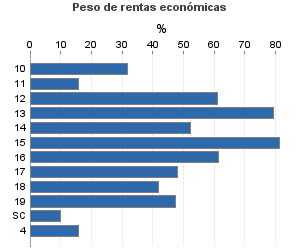

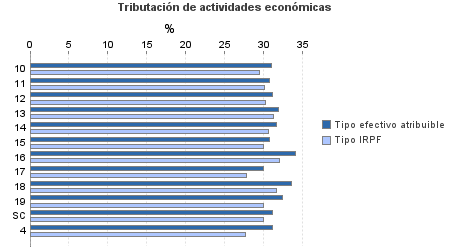

| 59.268 | 233.157 | 92,39 | 4.417.984 | 33,10 | 1.462.158 | 7.504.173 | 31,21 | 2.341.836 | |

10. Ganadería independiente | 1.341 | 3.958 | 90,08 | 84.815 | 31,07 | 26.350 | 203.870 | 29,45 | 60.040 |

11. Energía y agua | 1.898 | 46 | 97,00 | 57.267 | 30,75 | 17.608 | 358.475 | 30,05 | 107.734 |

12. Extracción y transf. de minerales no energéticos y prod. derivados. Industria | 163 | 581 | 87,73 | 12.256 | 31,20 | 3.824 | 17.309 | 30,28 | 5.241 |

13. Industrias transformadoras de los metales. Mecánica de precisión | 1.267 | 3.498 | 96,92 | 101.274 | 31,95 | 32.361 | 124.984 | 31,30 | 39.118 |

14. Otras industrias manufactureras | 1.736 | 5.775 | 83,12 | 100.720 | 31,69 | 31.917 | 151.820 | 30,60 | 46.450 |

15. Construcción | 6.971 | 24.002 | 96,94 | 530.998 | 30,76 | 163.317 | 640.692 | 29,98 | 192.103 |

16. Comercio, restaurantes y hospedaje, reparaciones | 26.267 | 141.316 | 93,77 | 2.376.618 | 34,13 | 811.057 | 3.630.053 | 32,08 | 1.164.561 |

17. Transporte y comunicaciones | 4.196 | 15.334 | 86,11 | 230.566 | 30,05 | 69.289 | 414.556 | 27,83 | 115.375 |

18. Inst. financieras, seguros y servicios prestados a empresas y alquileres | 9.125 | 6.410 | 92,26 | 594.359 | 33,64 | 199.934 | 1.329.807 | 31,70 | 421.554 |

19. Otros servicios | 6.042 | 32.236 | 86,49 | 325.074 | 32,38 | 105.246 | 593.456 | 29,98 | 177.931 |

Sin clasificar | 262 | 1 | 95,42 | 4.037 | 31,10 | 1.255 | 39.151 | 29,96 | 11.730 |

| 155.564 | 74.024 | 95,39 | 11.728.565 | 34,78 | 4.078.897 | 21.528.636 | 32,74 | 7.049.153 | |

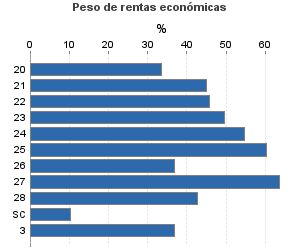

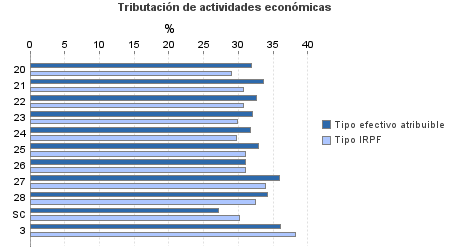

20. Relacionados con agricultura, ganadería, caza, silvicultura y pesca | 2.482 | 857 | 95,93 | 126.112 | 31,84 | 40.153 | 358.473 | 28,95 | 103.761 |

21. Relacionados con actividades de la energía, agua, minería e industria química | 797 | 69 | 96,36 | 52.247 | 33,56 | 17.533 | 114.395 | 30,71 | 35.132 |

22. Relacionados con la industria aeronáutica, telecomunicación y mecánica de precisión | 1.465 | 166 | 96,18 | 93.048 | 32,53 | 30.272 | 199.828 | 30,71 | 61.371 |

23. Relacionados con otras industrias manufactureras | 4.036 | 409 | 95,19 | 241.956 | 32,01 | 77.458 | 474.072 | 29,87 | 141.583 |

24. Relacionados con construcción | 10.113 | 1.752 | 91,32 | 612.895 | 31,72 | 194.435 | 1.046.011 | 29,75 | 311.165 |

25. Relacionados con comercio y hostelería | 9.750 | 1.065 | 96,23 | 718.073 | 32,88 | 236.105 | 1.155.673 | 31,06 | 358.963 |

26. Relacionados con transporte y comunicaciones | 167 | 16 | 98,20 | 11.053 | 31,06 | 3.433 | 30.256 | 31,00 | 9.379 |

27. Relacionados con actividades financieras, jurídicas, de seguros y alquileres | 54.937 | 41.495 | 95,68 | 6.062.017 | 35,97 | 2.180.210 | 9.311.681 | 33,97 | 3.162.911 |

28. Relacionados con otros servicios | 70.631 | 28.195 | 95,54 | 3.796.732 | 34,12 | 1.295.388 | 8.696.149 | 32,45 | 2.822.061 |

Sin clasificar | 1.186 | 0 | 98,40 | 14.431 | 27,09 | 3.910 | 142.099 | 30,14 | 42.827 |

3. Artísticas, deportivas y otras | 3.236 | 1.904 | 95,92 | 390.868 | 36,08 | 141.008 | 1.039.734 | 38,25 | 397.689 |

| 23.840 | 49.649 | 95,58 | 451.815 | 31,11 | 140.549 | 2.775.733 | 27,65 | 767.594 | |

B01-Actividad agrícola | 19.612 | 45.076 | 95,41 | 368.928 | 31,10 | 114.740 | 2.245.605 | 27,60 | 619.851 |

B02-Actividad ganadera dependiente | 1.160 | 1.345 | 94,40 | 28.900 | 29,80 | 8.613 | 158.637 | 27,12 | 43.027 |

B03-Actividad forestal | 1.257 | 136 | 98,81 | 5.712 | 30,69 | 1.753 | 153.959 | 27,63 | 42.541 |

B04-Producción de mejillón en batea | 45 | 38 | 95,56 | 2.188 | 35,28 | 772 | 5.084 | 29,92 | 1.521 |

B05-Actividad pesquera, excepto la actividad de producción de mejillón en batea | 186 | 923 | 94,62 | 12.477 | 30,14 | 3.761 | 18.944 | 29,10 | 5.512 |

B06-Otros | 1.580 | 2.131 | 96,14 | 33.609 | 32,46 | 10.909 | 193.504 | 28,50 | 55.142 |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros