Los ingresos tributarios del año 2024

El Informe Anual de Recaudación Tributaria de 2024, publicado recientemente, compendia toda la información relevante del año pasado, una vez recibidos y procesados los modelos informativos que completan los datos de los modelos periódicos de declaración con los que ya se contaba a finales de marzo, cuando se publicaron los informes mensuales de diciembre, enero y febrero. El informe anual se completa además con algunas notas que amplían el detalle de algunos aspectos concretos de recaudación.

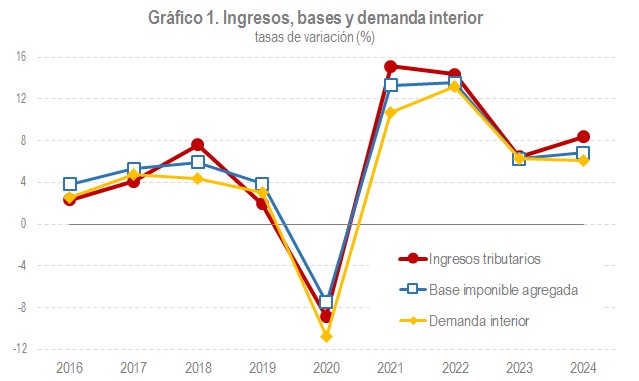

Los ingresos tributarios en 2024 ascendieron hasta los 294.734 millones de euros, lo que supuso un crecimiento del 8,4% con respecto al año 2023. Como se refleja en el Gráfico 1, el argumento básico del crecimiento de los ingresos fue el aumento de las bases imponibles. Estas crecieron un 6,9%, aunque si no se considera la parte referida al valor de los productos sujetos a Impuestos Especiales (cuya evolución está condicionada por el comportamiento de los precios energéticos que en su mayor parte no influyen sobre los ingresos de estos impuestos), el crecimiento subiría hasta el 7,7%.

Los ingresos aumentaron más que la base imponible agregada (casi igual con la precisión que se acaba de hacer), a pesar de que, como ocurrió en 2023, la recaudación se vio limitada por el impacto negativo de los cambios normativos y de gestión que supusieron, en conjunto, un poco más de 2.000 millones de euros (sin ellos, los ingresos habrían crecido un 9,1%). La intensidad del crecimiento de los ingresos se aprecia también al comparar con la demanda interior en términos corrientes que se deduce de los agregados de Contabilidad Nacional y que son el indicador más cercano de esta a la evolución de las bases. Este indicador, después de las sucesivas revisiones de las cuentas nacionales, en los tres últimos años parece haber retomado la dinámica anterior, próxima a las bases, aunque ha quedado la discrepancia de 2020 y 2021 que hace que, si se mide la evolución respecto a 2019, la demanda interna esté rezagada alrededor de 10 puntos con respecto a ingresos y bases.

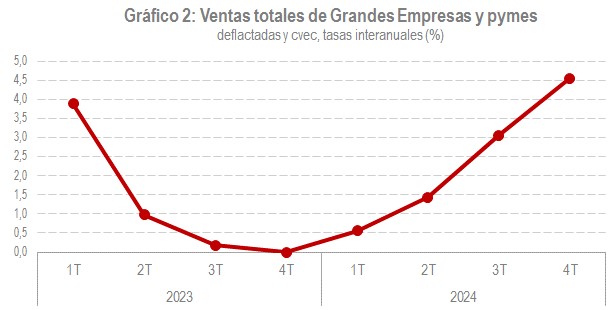

El entorno económico en el que se desenvolvió la recaudación en 2024 estuvo caracterizado por la tendencia alcista de la actividad desde comienzo de año y el fin de las tensiones inflacionistas de los años anteriores, al menos hasta los últimos meses en los que se produjo un ligero repunte. El indicador que mejor ilustra el progreso de la actividad son las ventas trimestrales de las Grandes Empresas y pymes, el de mayor cobertura de los existentes en el panorama estadístico. Se recoge en el Gráfico 2 en el que se observa con claridad el cambio de tendencia entre 2023 y 2024. En el informe anual del año pasado ya se advertía de los signos de recuperación que se apreciaban en los meses finales el año 2023. Estos indicios se confirmaron rápidamente en los inicios de 2024 hasta consolidarse en una trayectoria ascendente en el resto del año.

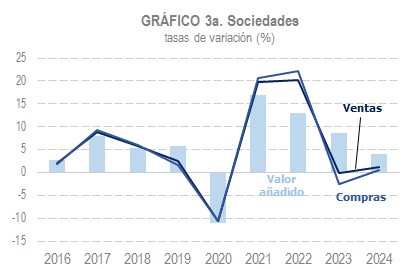

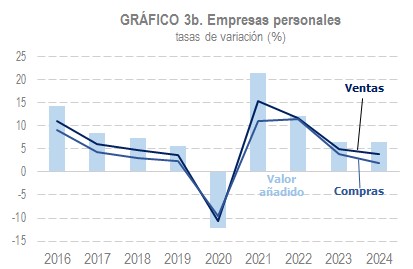

La evolución en términos corrientes de manera similar a la que proporciona la Contabilidad Nacional se puede seguir con los datos que ofrece la Agencia Tributaria dentro del Observatorio de Márgenes Empresariales. Esta información permite analizar, con detalle sectorial y periodicidad trimestral, la generación de valor añadido por parte de las empresas societarias y de las empresas personales en estimación directa. En el Gráfico 3 se recoge la evolución de ventas, compras y valor añadido en estos dos grupos de empresas (3a sociedades y 3b empresas personales). Como se puede ver, en 2024 el valor añadido siguió una pauta de desaceleración similar a la del PIB nominal, con más intensidad en las sociedades que en las empresas personales, en las que el aumento del valor añadido fue casi el mismo que en 2023.

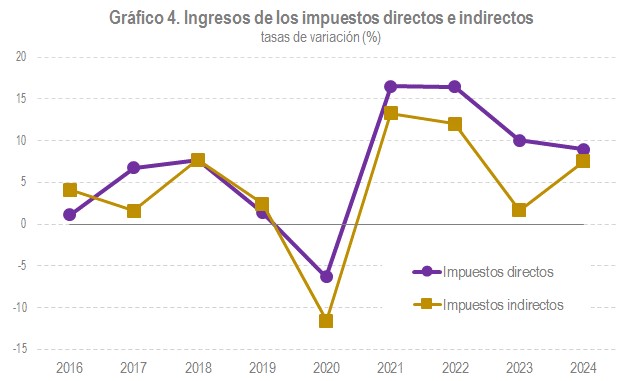

Uno de los rasgos de 2024 fue el cierre de las diferencias entre el comportamiento de los ingresos por impuestos directos e indirectos que distinguieron el año anterior. El incremento de los impuestos directos (capítulo I) fue del 9% (10,1% en 2023), mientras que los tributos de carácter indirecto (capítulos II) aumentaron un 7,5% (1,7% un año antes).

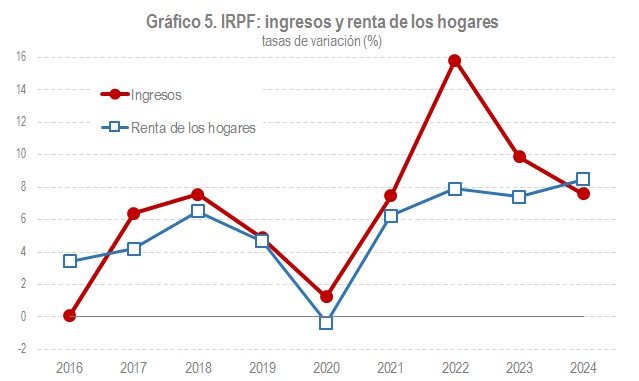

En las tres grandes figuras (IRPF, Impuesto sobre Sociedades e IVA), la evolución fue la siguiente. Los ingresos por el IRPF crecieron en 2024 un 7,6%. Los cambios normativos supusieron una pérdida de unos 3.200 millones, de manera que, sin este impacto, el aumento de los ingresos sería del 10,2%, cifra compatible con un crecimiento de la renta de los hogares en el entorno del 8,5% y la subida del tipo efectivo derivada del incremento de salarios y pensiones. Además de la favorable evolución de las retenciones procedentes de los rendimientos del trabajo, también aumentaron los ingresos derivados de las rentas de capital gracias a la continuidad en la recuperación de los intereses de cuentas bancarias y el buen comportamiento de los dividendos. La declaración anual de 2023, en cambio, mostró resultados negativos debido al bajo crecimiento de los rendimientos por actividades económicas, la disminución de las ganancias patrimoniales (en especial las procedentes de la venta de inmuebles) y las devoluciones a mutualistas consecuencia de las sentencias sobre este asunto.

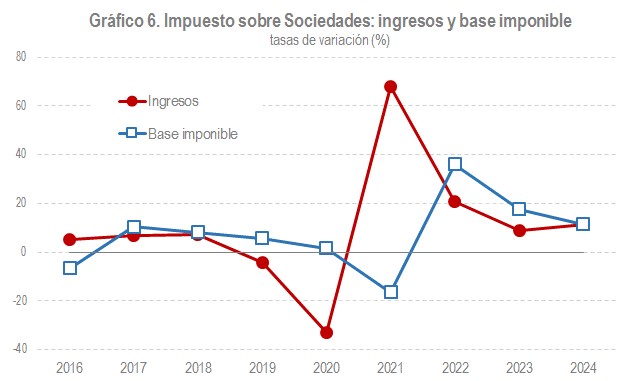

Los ingresos en el Impuesto sobre Sociedades crecieron un 11,5%. También en este caso los cambios normativos y de gestión operaron en contra de la recaudación reduciéndose esta en más de 2.100 millones. Se espera que los beneficios de las sociedades suban en 2024 por encima del 13% y que la base imponible consolidada lo haga un 10,8%, tras tres años de fuertes incrementos (36% en 2021, 17,7% en 2022 y 11,4% en 2023). El aumento de la recaudación tuvo su principal cimiento en los pagos fraccionados que crecieron un 11,1%, en línea con los beneficios declarados por las Grandes Empresas y grupos. Como en el IRPF, también las retenciones de capital tuvieron una aportación significativa y el resultado de la declaración anual restó, en este caso, sobre todo, por el aumento de las solicitudes de devolución en la campaña de 2023 (declaración que se empezó a presentar en julio de 2024) afectadas por la supresión de la limitación de las pérdidas pasadas tras la sentencia del Tribunal Supremo y el adelanto en el ritmo de realización de esas devoluciones.

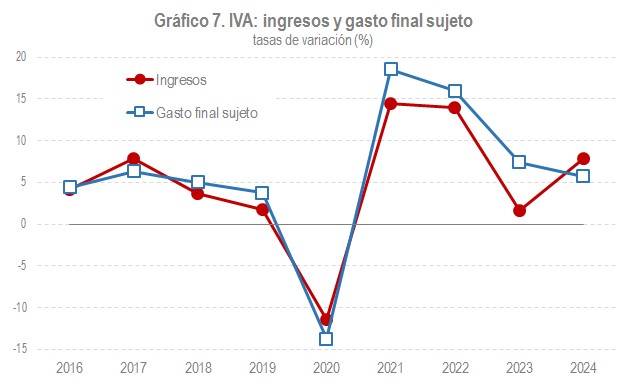

En el caso del IVA los ingresos crecieron un 7,9%. El gasto final sujeto al impuesto aumentó un 5,7%. El resto hasta alcanzar el incremento de los ingresos se explica por la progresiva eliminación de las rebajas de tipos en los productos energéticos, además de por la existencia de otras medidas con impacto positivo en los ingresos. En total todos estos elementos elevaron la recaudación en más de 1.700 millones. El Gráfico 7 ilustra bien el efecto de las medidas que se fueron tomando desde 2021 para paliar las subidas de precios en los productos energéticos y alimenticios y en 2024 la paulatina vuelta a la normalidad.