La información fiscal sobre el arrendamiento de locales

En los últimos años ha aumentado significativamente la información que ofrece la Agencia Tributaria sobre los arrendamientos. Desde 2021, con la publicación de los datos del ejercicio 2019, se dispone de la explotación estadística de la información sobre los arrendamientos de vivienda consignados en la declaración del IRPF. Esos mismos datos son los que se utilizan para la elaboración del índice de precios del alquiler del que es responsable el Ministerio de Vivienda y Agenda Urbana que sirve, a su vez, para establecer los precios de referencia del alquiler.

Todo lo anterior se centra en las viviendas, pero la información fiscal alcanza también al alquiler de locales. El modelo que aglutina esa información es el modelo 180 (con independencia de que esa misma información, con mayor detalle, se encuentre también, para las personas físicas, en la declaración del IRPF). Este modelo es una declaración informativa que recoge la información sobre las rentas y las retenciones practicadas de todas aquellas personas físicas o jurídicas que paguen un alquiler de oficina o local. Recientemente se ha empezado a colaborar con el INE para ver sus posibilidades de explotación para nuevas estadísticas.

El valor de la información del modelo 180 es mayor si se tiene en cuenta que, además de las rentas abonadas por el arrendamiento, también incluye la referencia catastral del inmueble alquilado, lo que permite realizar un cruce con la información procedente del Catastro y obtener de esta forma datos adicionales del inmueble como su localización y superficie. Combinando la información sobre la renta pagada con la superficie y situación del local, se puede construir un indicador del precio por metro cuadrado de los inmuebles arrendados con máximo detalle geográfico.

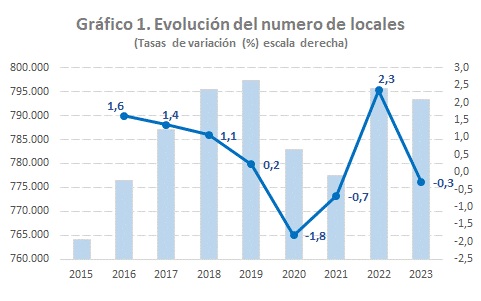

Para dar una idea de la riqueza de este modelo, a continuación, se ofrecen algunos resultados. En el Gráfico 1, por ejemplo, se muestra la evolución del número de locales para los que se dispone de referencia catastral en el periodo 2015 a 2023.

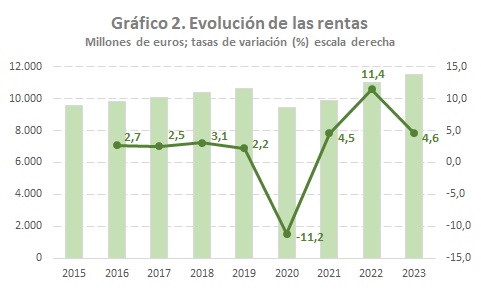

El Gráfico 2 ilustra la evolución de las rentas del alquiler en el periodo analizado, donde, como en el caso del número de locales, se aprecia la incidencia de la crisis del covid en 2020. Sin embargo, en el caso de las rentas, ya en 2021 la tasa es positiva y en 2022 el nivel superaba el de 2019, lo que no sucedió con el número de locales.

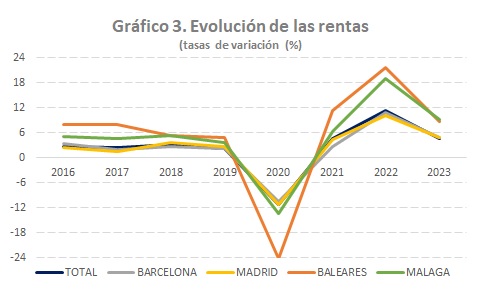

La evolución de las rentas tiene un perfil muy similar en todas las provincias, si bien la intensidad de los cambios difiere de unas a otras. Esto se puede ver en el Gráfico 3 que presenta el comportamiento de esta variable en cuatro de las provincias con mayor peso sobre el total.

El Gráfico 4 muestra cómo ha ido cambiando la importancia en el total de las rentas y del número de locales en el caso de las provincias más representativas.

Como era de esperar, Barcelona y Madrid ocupan los primeros puestos, aunque con una evolución decreciente en ambos casos. En cambio, otras provincias como Valencia, Alicante, Málaga y Sevilla han ido ganando terreno. Destaca la especial incidencia que tuvo la crisis ocasionada por el covid en el caso de Baleares.

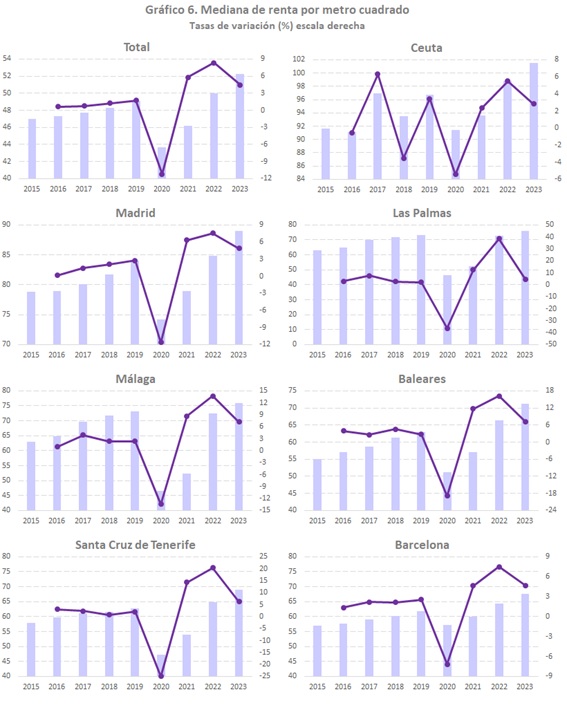

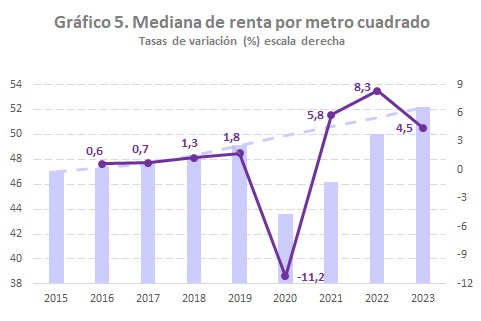

Como se ha dicho, a partir de la información del modelo 180 y de la información catastral, se puede construir un indicador de la evolución de la renta pagada por metro cuadrado. El Gráfico 5 recoge el comportamiento de la mediana de esta variable en el periodo analizado.

De nuevo se observa que el indicador del precio del alquiler mantenía una clara tendencia creciente, bruscamente interrumpida en 2020, año a partir del cual se inicia de nuevo una notable recuperación. El precio mediano en 2023 coincide con el que se hubiera alcanzado de haberse mantenido desde 2020 el incremento medio observado en el periodo 2018-2019 (1,5%).

Por último, el Gráfico 6 permite ver la evolución de este indicador para el total nacional (excluyendo los territorios forales) en comparación con las siete provincias (incluyendo entre estas Ceuta y Melilla) donde el indicador es más elevado.