La evolución del salario medio en las fuentes tributarias: una perspectiva más

La Agencia Tributaria obtiene la información sobre los salarios de la declaración anual informativa de las retenciones sobre rendimientos del trabajo y de actividades económicas (el denominado modelo 190). La información es exhaustiva (están obligados a su presentación todos los empleadores) e individual (sus datos son los que se incorporan a los datos fiscales de la campaña de renta de cada contribuyente), de manera que es la mejor fuente posible para el estudio del mercado de trabajo y los salarios.

En este sentido, en algunas entradas anteriores de esta newsletter ya se trató cómo se explotan estos datos y cómo se integran en otras estadísticas (Empleo y salarios en las estadísticas de la Agencia Tributaria), y las ventajas que otorga el detalle con el que cuenta la información (¿Dónde se ve el salario mínimo en las estadísticas tributarias?).

Prácticamente la única limitación a la que se enfrenta la información del modelo 190 es la medición del empleo. En el modelo figuran todas las personas que han percibido salarios, pero no el tiempo en el que han estado recibiendo esos salarios. Esto condiciona la forma de la distribución salarial que se deduce de los datos (se puede encontrar en el fichero Distribución salarios), en la que se aprecia una fuerte acumulación en los primeros tramos por la existencia de periodos de trabajo inferiores al año y, sobre todo, la estimación del salario medio. Con el fin de corregir este último problema, en la estadística Mercado de trabajo y pensiones en las fuentes tributarias se introdujo, desde la publicación de 2019, el Módulo salarial año completoque, combinando con datos de la Seguridad Social a nivel individual, consigue un salario medio corregido por el tiempo de trabajo. En los gráficos siguientes se ve la diferencia en nivel y tasa de variación entre el enfoque habitual solo con los datos del modelo 190 y el corregido con la información del tiempo de trabajo de Seguridad Social.

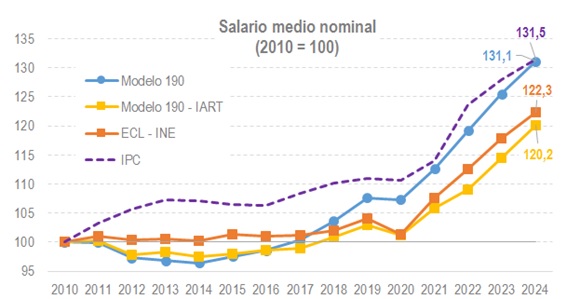

El problema es que esta corrección solo está disponible desde 2019. Como solución para tener una serie más larga, en el Cuadro 2.2 del Informe Anual de Recaudación Tributaria (IART) se hace una aproximación similar, aunque agregada. Se estima un nivel de empleo asalariado, basado principalmente en las cifras de afiliación a la Seguridad Social, que permite tener en cuenta el empleo medio del año y no el número total de personas que han pasado por el mercado laboral en un año como sucede en el modelo 190. El resultado es el que se muestra en el siguiente gráfico.

En el gráfico se compara la evolución del salario medio obtenido directamente del modelo 190 y la versión del salario medio que figura en el IART, y se acompañan de la estimación del salario medio que publica el INE (Encuesta de Coste Laboral, ECL) y de la evolución de los precios de consumo (IPC). Como ya se veía en el primer gráfico, la diferencia entre una versión y otra del modelo 190 es significativa, sobre todo si se comparan con la trayectoria de los precios, hasta el punto de que con una estimación la capacidad de compra de los salarios es prácticamente la misma que en 2020, mientras que en el otro, al igual que ocurre con los datos del INE, la pérdida de poder adquisitivo es considerable.

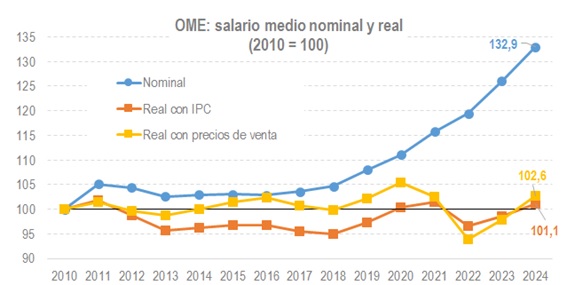

Este enfoque tiene la limitación de que se realiza a nivel agregado. Se podría desagregar por actividades o por cualquier otra variable. Sin embargo, ahí se choca con la dificultad de encajar series de origen distinto sin tener la certeza de que las clasificaciones son las mismas; en el caso de las empresas, sin saber si cada una de las empresas está en la misma actividad en las dos fuentes de datos utilizadas. Sin esa seguridad, a la hora de desagregar es preferible utilizar la información de una sola fuente. Es lo que se hace en el Observatorio de Márgenes Empresariales (OME) en el que el empleo se mide por la media anual de los perceptores de salarios declarados en el modelo 111 de retenciones del trabajo. Estos datos permiten, además, relacionar el salario con los precios de venta que se ofrecen en el mismo OME como información complementaria. Esto da una perspectiva adicional: al dividir el salario medio por los precios de venta, resulta un indicador del coste del trabajo en términos reales para la empresa, distinto del indicador de la capacidad de compra de los salarios que es que el que se obtiene al dividir por el IPC. El gráfico final muestra ese ejercicio.