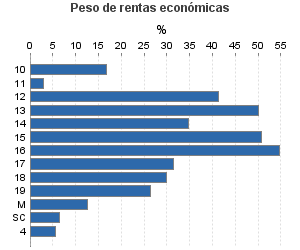

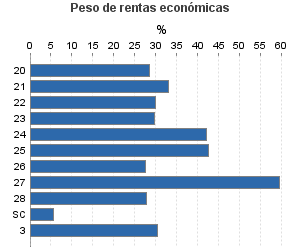

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total , Tramo Base Imponible: Mayor 60.101

Actividad única

Perspectiva actividad

Agrupación de IAE

Fiscalidad de empresarios con beneficios por agrupación de IAE, Comunidad autónoma y tramos de base imponible

Comunidad Autónoma: Total

Tramo Base Imponible: Mayor 60.101

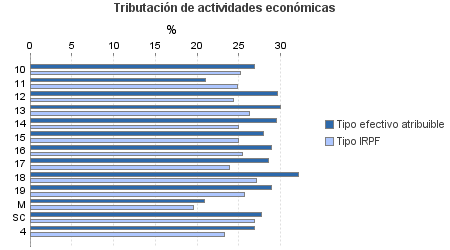

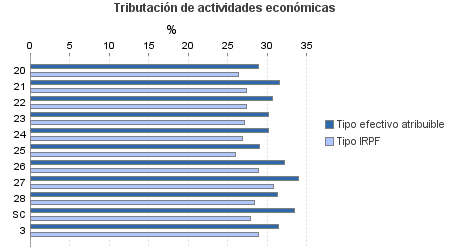

Ejercicio 2009| Número de empresarios total |

Número de asalariados |

% Empresarios rendimiento positivo |

Actividades económicas | IRPF | |||||

|---|---|---|---|---|---|---|---|---|---|

| Rendimiento neto reducido |

Tipo efectivo atribuible |

Cuota líquida atribuible |

Rendimientos totales |

Tipo | Cuota líquida |

||||

| 146.773 | 180.879 | 91,85 | 6.578.963 | 31,61 | 2.079.911 | 16.783.457 | 27,66 | 4.642.551 | |

| 28.995 | 94.947 | 87,71 | 1.621.511 | 29,17 | 472.936 | 3.375.054 | 25,63 | 865.095 | |

| 588 | 2.232 | 71,94 | 14.448 | 26,94 | 3.892 | 50.624 | 25,17 | 12.743 | |

| 998 | 70 | 42,38 | 5.064 | 21,07 | 1.067 | 54.599 | 24,84 | 13.564 | |

| 116 | 454 | 77,59 | 7.101 | 29,59 | 2.101 | 15.673 | 24,43 | 3.828 | |

| 440 | 1.390 | 88,86 | 24.489 | 30,02 | 7.352 | 44.071 | 26,32 | 11.598 | |

| 884 | 3.158 | 81,45 | 32.950 | 29,49 | 9.717 | 81.855 | 25,00 | 20.465 | |

| 1.544 | 6.544 | 92,16 | 82.518 | 28,00 | 23.103 | 153.826 | 24,97 | 38.410 | |

| 15.700 | 62.504 | 92,70 | 1.155.902 | 28,89 | 333.966 | 2.054.974 | 25,48 | 523.589 | |

| 1.645 | 5.315 | 83,83 | 60.475 | 28,52 | 17.249 | 167.254 | 23,87 | 39.931 | |

| 4.167 | 2.832 | 85,51 | 171.757 | 32,16 | 55.239 | 495.522 | 27,16 | 134.578 | |

| 2.324 | 10.422 | 82,23 | 63.028 | 28,92 | 18.227 | 202.943 | 25,70 | 52.166 | |

| 28 | 14 | 100,00 | 349 | 20,85 | 73 | 2.877 | 19,52 | 562 | |

| 561 | 12 | 93,94 | 3.431 | 27,70 | 950 | 50.837 | 26,87 | 13.660 | |

| 98.175 | 56.723 | 92,77 | 4.772.689 | 32,56 | 1.554.198 | 11.227.981 | 29,02 | 3.258.481 | |

| 1.300 | 255 | 93,38 | 35.784 | 28,92 | 10.347 | 119.001 | 26,31 | 31.309 | |

| 500 | 73 | 93,00 | 17.922 | 31,60 | 5.663 | 52.338 | 27,42 | 14.351 | |

| 680 | 27 | 90,59 | 22.141 | 30,73 | 6.803 | 69.894 | 27,42 | 19.165 | |

| 2.241 | 273 | 88,13 | 73.704 | 30,14 | 22.215 | 218.694 | 27,07 | 59.203 | |

| 10.047 | 2.257 | 84,96 | 467.189 | 30,14 | 140.789 | 956.857 | 26,93 | 257.678 | |

| 3.086 | 461 | 90,51 | 143.127 | 29,03 | 41.545 | 301.285 | 26,04 | 78.455 | |

| 75 | 39 | 92,00 | 3.188 | 32,20 | 1.027 | 11.134 | 28,92 | 3.220 | |

| 27.166 | 36.100 | 91,75 | 2.620.518 | 33,97 | 890.230 | 4.240.685 | 30,80 | 1.305.940 | |

| 48.616 | 17.237 | 94,83 | 1.365.121 | 31,32 | 427.566 | 4.822.336 | 28,36 | 1.367.781 | |

| 4.464 | 1 | 98,07 | 23.996 | 33,40 | 8.014 | 435.757 | 27,85 | 121.379 | |

| 1.612 | 402 | 91,69 | 68.773 | 31,45 | 21.628 | 197.814 | 28,95 | 57.276 | |

| 17.991 | 28.807 | 93,54 | 115.989 | 26,86 | 31.149 | 1.982.608 | 23,29 | 461.699 | |

1. Empresariales y 4. Agrícolas y ganaderas

2. Profesionales y 3. Artistas

Notas

Tramos de Base Imponible en euros

Importe en miles de euros