Sociedades WEB: Acceso, tramitación del modelo 200 y versión Sociedades WEB Open

Saltar índice de la informaciónCómo modificar una declaración ya presentada - Autoliquidación rectificativa - Mayor ingreso

Si has presentado una declaración del modelo 200 con un resultado a devolver o a ingresar y quieres corregirla para declarar un mayor ingreso, debes presentar una declaración rectificativa.

Accede a los servicios de Campaña de Sociedades 2025 para rectificar, completar o modificar una autoliquidación presentada con anterioridad. Incorpora los datos incluidos en la autoliquidación presentada con anterioridad que no sean objeto de modificación, los que sean objeto de modificación y los de nueva inclusión.

Al acceder es necesario elegir el certificado electrónico o Cl@ve Móvil del titular (sólo para personas físicas), si la presentación se realiza en nombre propio. También es posible la identificación con eIDAS para ciudadanos de la UE:

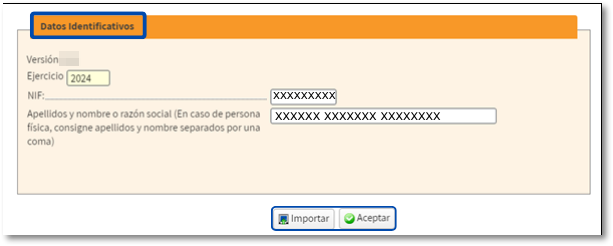

Cumplimenta tus datos identificativos, selecciona el ejercicio para el que quieres presentar la autoliquidación rectificativa y pulsa en "Aceptar".

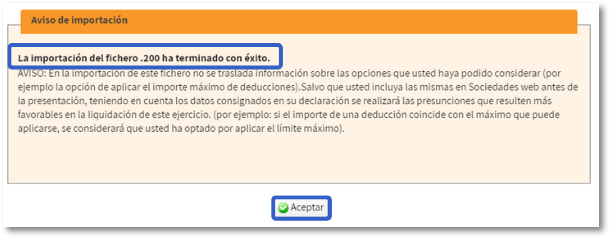

Si has generado un fichero .200 con el diseño de registro correcto, usa la opción "Importar".

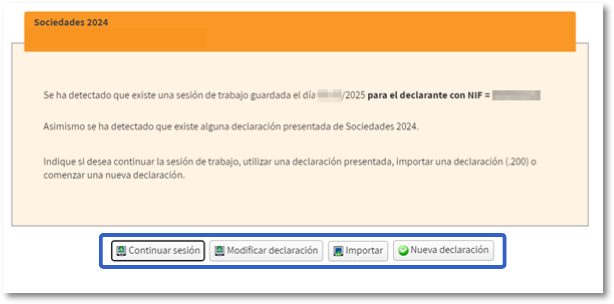

Se detectará que ya existe una declaración presentada y se mostrará el botón" Modificar declaración".

En caso de que exista más de una declaración previa presentada, se deberá elegir cuál de ellas se quiere recuperar.

Una vez hayas accedido, la pantalla te mostrará la autoliquidación que presentaste.

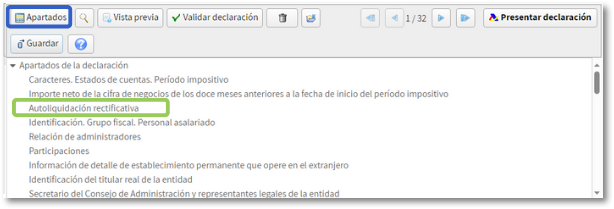

Localiza en la botonera de herramientas "Apartados" y selecciona "Autoliquidación rectificativa".

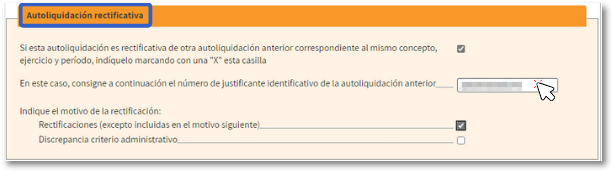

En este apartado deberás marcar autoliquidación rectificativa, indicar el número de justificante de la autoliquidación anterior e indicar al menos uno de los motivos de rectificación.

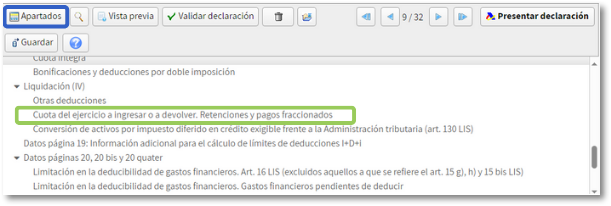

Corrije los datos que consideres y cuando hayas acabado, localiza de nuevo en "Apartados" la opción “Cuota del ejercicio a ingresar o a devolver. Retenciones y pagos fraccionados”.

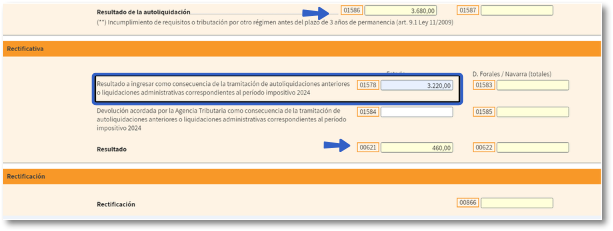

En el apartado “Rectificativa” deberás consignar en la casilla 01578 el importe positivo de la casilla 01586 de la autoliquidación que se está rectificando.

El resultado de la rectificación se autocalculará en la casilla 00621.

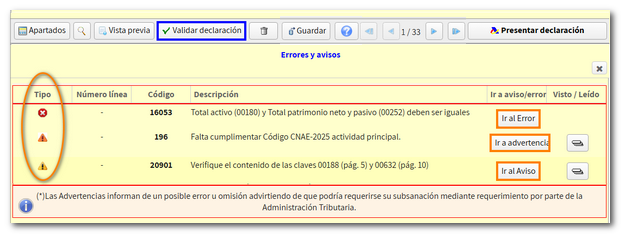

Pulsa "Validar declaración" para revisar si existen errores, advertencias y/o avisos y si todo es correcto, pulsa "Presentar declaración".

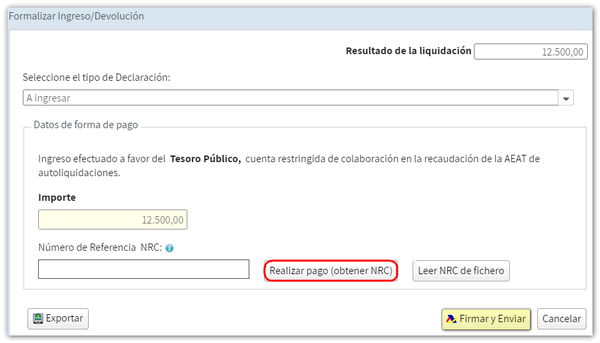

Selecciona el tipo de declaración para indicar la forma de liquidar el pago.

Al tratarse de una declaración rectificativa, no es posible domiciliar el impuesto de sociedades. Debes elegir alguna de las otras formas de pago disponibles.

La opción de ingreso mediante NRC, requiere que obtengas primero el NRC y después presentes la autoliquidación. Desde el propio formulario puedes conectar con la pasarela de pago para generar automáticamente un NRC con los datos que contiene la declaración. Desde el enlace "Realizar pago (NRC)" enlazarás con la pasarela de pagos pudiendo seleccionar el pago con cargo en cuenta, tarjeta o bizum.

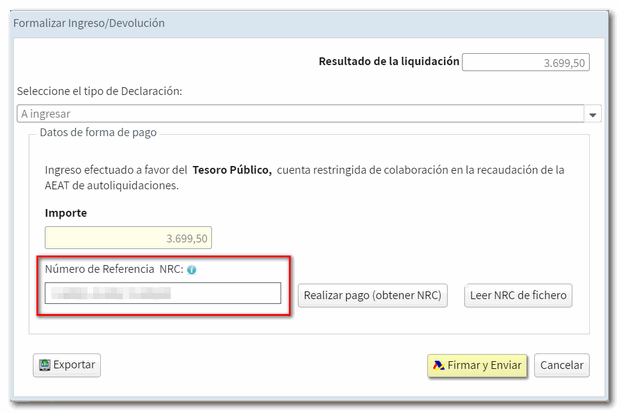

También puedes obtener previamente el NRC utilizando servicio de banca electrónica de tu entidad o acudiendo a una oficina de tu entidad bancaria y facilitando todos los datos relativos a la autoliquidación. A continuación, introduce el NRC en el campo "Número de Referencia NRC" y pulsa "Firmar y enviar"

Es posible que te aparezca una pantalla con avisos pendientes para que, si lo deseas, los revises y puedas continuar con la presentación.

Pulsa "Conforme" y "Firmar y Enviar" para finalizar con la presentación.

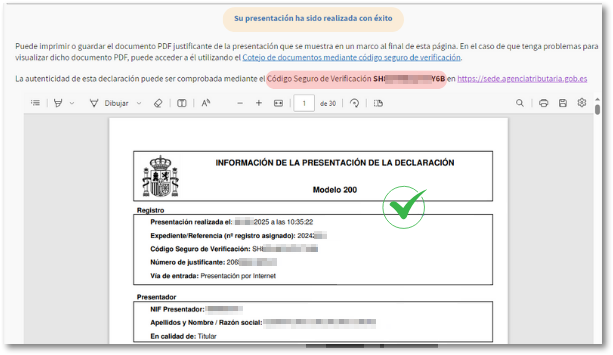

El reporte de la declaración presentada se muestra en pantalla en formato PDF con el CSV de la declaración.

Puedes escoger algún tipo de Reconocimiento de deuda. Para las opciones de reconocimiento de deuda que supongan un ingreso parcial (realizar el pago de una parte del importe y tramitar el importe restante como deuda), deberás obtener el NRC justificante del pago desde la opción "Realizar pago (obtener NRC)" que se habilitará junto al campo NRC. Si has contactado previamente con tu Entidad Bancaria, puedes incluirlo directamente en dicho campo.

No olvides imprimir o guardar el justificante de presentación.