Primeros datos de los resultados económicos de las sociedades en 2024

El pasado 25 de julio finalizó el plazo para la presentación de las declaraciones anuales del Impuesto sobre Sociedades correspondientes al ejercicio 2024 en el caso de las empresas cuyo ejercicio fiscal coincidiese con el año natural. Más del 95% del total de declarantes están en esa situación, lo que haría pensar que las cifras que se conocen a estas alturas serían suficientes para tener una idea de lo sucedido en el año. Sin embargo, la existencia de algunos grupos significativos que tienen otros ejercicios fiscales y la propia irregularidad de las series lo impide. Para tener una visión completa de los resultados del ejercicio hay que esperar casi un año, hasta que todas las empresas han presentado su declaración. Esta es la razón por la que en las estadísticas que tienen como fuente esta declaración (entre otras, Cuentas anuales consolidadas, Cuentas anuales no consolidadas y Estadística por partidas) solo se cuente hasta el próximo octubre con datos referidos a 2022.

Ahora bien, no poder disponer de toda la información cerrada de un ejercicio no significa que no se vayan utilizando los datos según se van conociendo, algo necesario especialmente en un caso como el del Impuesto sobre Sociedades cuyo comportamiento resulta a menudo difícil de entender. Así, por ejemplo, en el Informe Anual de Recaudación Tributaria, publicado en abril, ya se hacía una estimación provisional de las principales variables del ejercicio 2023 (véanse los Cuadros 3.1, 8.4 y 8.5) e, incluso, un primer avance de algunas de ellas para 2024. Como se ha visto, en el momento de la publicación de este informe no está completo el universo de contribuyentes del impuesto, pero las empresas que faltan por presentar la declaración del ejercicio T-2 son muy pocas.

Las declaraciones recientemente presentadas, las de 2024, también se aprovechan de manera inmediata. Lo hace el Observatorio de Márgenes Empresariales (OME). En su última edición, publicada el 18 de agosto, se ha incorporado la información relativa a las variables que dan lugar al resultado bruto de explotación. Se trata de un subconjunto de empresas (las que presentan simultáneamente declaración de IVA, retenciones e Impuesto sobre Sociedades), pero que tienen una evolución muy similar a la del conjunto de sociedades no financieras. Para evitar los problemas provocados por la distinta fecha de presentación de las declaraciones se utiliza como aproximación la tasa a población constante (la variación de las variables en las sociedades que presentan declaración en los años T y T+1; en este último año, las que presentaron declaración en 2023 y lo han hecho en 2024). Esta forma de proceder es la misma que la empleada en otras estadísticas fiscales de más larga tradición, como el informe de Ventas, Empleo y Salarios en las Grandes Empresas, en el que también hay que salvar el problema que genera una población de contribuyentes que responde a criterios administrativos y no económicos.

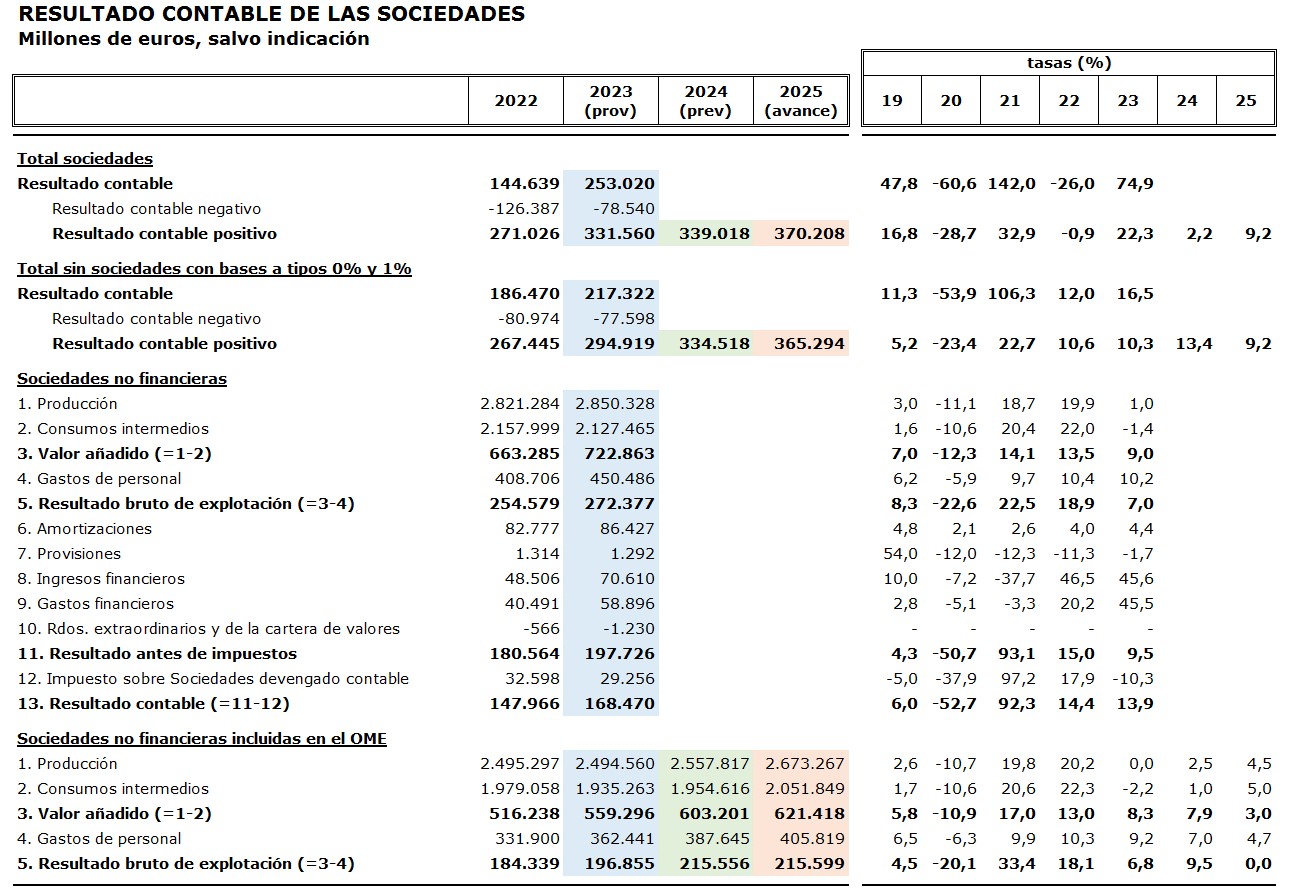

El resultado de todas estas aproximaciones se puede ver en el siguiente cuadro:

En el cuadro figuran en azul las cifras provisionales del año 2023 que se pueden encontrar en el Informe Anual de Recaudación Tributaria. En verde se sombrean los datos que son previsión de 2024. De estos datos, en la parte de arriba del cuadro, el resultado contable positivo es el que se incluye en el fichero de Series históricas de bases, tipos e impuestos devengados que se publica trimestralmente junto con el informe mensual de recaudación (el próximo se conocerá el día 12 de septiembre) y sirve para el seguimiento de la recaudación del Impuesto sobre Sociedades. En la parte de abajo, también en verde se encuentra la cuenta de explotación de las sociedades no financieras incluidas en el OME. Estas cifras se obtienen, como se ha dicho, a partir de las tasas a población constante de las declaraciones del ejercicio 2024 ya presentadas. Se puede comprobar cómo en 2022 y 2023 las tasas de variación del resultado bruto de explotación en el OME (18,1% y 6,8%) fueron muy cercanas a las del total de sociedades no financieras (18,9% y 7%), lo que indica que la estimación de 2024 con la tasa a población constante es una buena aproximación a lo que finalmente será el resultado bruto de explotación cuando, dentro de un tiempo, se tenga la información completa. El crecimiento en 2024 sería del 9,5%, lo que supondría que en ese año el resultado de explotación fue más de un 57% superior al registrado en 2021.

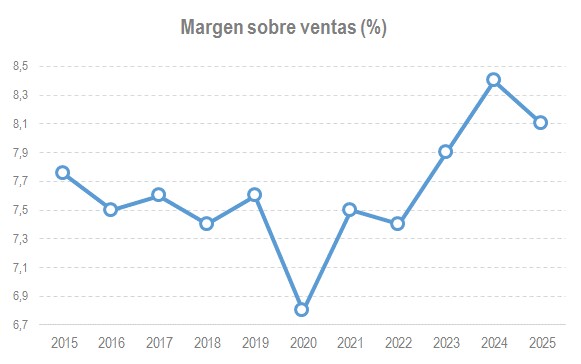

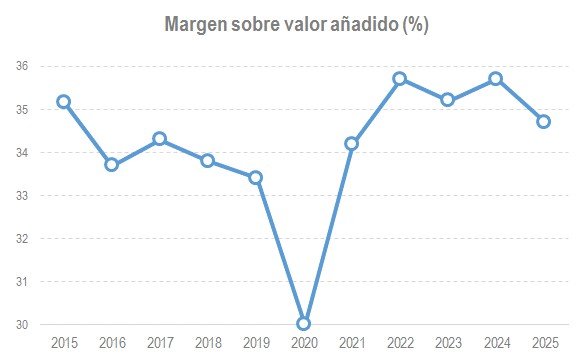

Finalmente, en el cuadro, en naranja, se añade los datos avance de 2025 que se estiman a partir de la información disponible de las declaraciones del IVA y de retenciones del trabajo. Se cuenta con las declaraciones del primer semestre del año (las declaraciones de junio y del segundo trimestre se presentaron en julio). La novedad que aportan estos datos es la estabilización del resultado de explotación después de, como se ha visto, varios años de fuertes aumentos. Con ello, parece que el año 2024 constituiría un máximo en el ciclo alcista que habían mostrado los márgenes en los últimos años. El nivel de los márgenes seguiría estando, no obstante, por encima de los que se observaban antes de la pandemia. Los gráficos siguientes ilustran esta conclusión.