El IRPF autonómico en 2022

Recientemente se ha publicado la Estadística de declarantes del IRPF del ejercicio 2022. Hay que recordar que esta estadística se ofrece en su actual formato desde 2003, pero también están disponibles en formato electrónico las publicaciones originales de los años anteriores (1992-2002), lo que permite tener una perspectiva temporal de 30 años del impuesto.

En realidad, aunque se hable de una estadística de declarantes, la publicación contiene, aparte del total de declarantes, una estadística completa para cada una de las CC. AA. del Régimen Fiscal Común. Este hecho adquiere especial interés en la estadística de 2022 en tanto que se puede disponer de información detallada de los cambios que se produjeron en la declaración de ese año en la parte autonómica del impuesto en varias comunidades.

Precisamente esos cambios fueron uno de los elementos destacados en la evolución del impuesto en 2023, año de la presentación de la declaración de 2022, tal y como se señaló en los distintos informes mensuales de recaudación, así como en el informe anual de aquel año. En este último, al analizar el impacto de las medidas normativas y de gestión se decía:

“Por figuras, el mayor impacto se produjo en el IRPF con un coste de 3.841 millones. Casi todo se concentra en dos medidas. La primera es el incremento de la reducción por rendimientos del trabajo que supuso una pérdida de 1.726 millones en las retenciones del año. (…) La segunda es el grupo de diversas medidas que aprobaron las CC.AA en la parte del IRPF sobre la que tienen competencias y que estaban dirigidas, en su mayoría, a compensar los efectos de la inflación. Su carácter fue muy distinto en los diferentes territorios, aunque básicamente consistieron en la elevación de los mínimos familiares, en la deflactación parcial de la tarifa y en la aprobación de nuevas deducciones o la ampliación de las ya existentes. Todos los años las CC.AA ejercen esas competencias, pero nunca con un impacto tan acusado como el que se dio en 2023. El impacto negativo sobre los ingresos netos se valoró en 1.677 millones.”

Estas medidas supusieron que la parte del IRPF que corresponde a las CC.AA se redujera sustancialmente en 2022. El Gráfico 1 da cuenta de esta disminución.

En el gráfico se reflejan los cambios que se fueron dando en esa participación debido tanto a cambios en el sistema de financiación (el paso del 33% al 50% en 2010; en 2009 también se cedió el 50%, pero el impuesto se liquidó con el porcentaje anterior), como a medidas que solo afectaban a la Administración Central (deducción de 400 euros en 2008 y 2009 y gravamen especial de 2012 a 2014). Desde 2016 se aprecia una suave disminución del porcentaje correspondiente a las CC.AA, pero es en el ejercicio 2022 cuando se observa una caída más pronunciada.

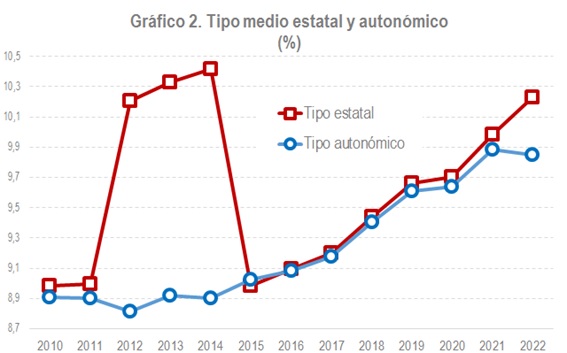

Este mismo efecto se puede ver a través de la comparación entre el tipo medio estatal y el autonómico (Gráfico 2).

Salvo en el periodo 2012-2014, afectado por el gravamen estatal especial, la evolución de ambos tipos no se había distanciado desde el cambio en el porcentaje de participación en 2010. En 2022, en cambio, se produjo una clara divergencia.

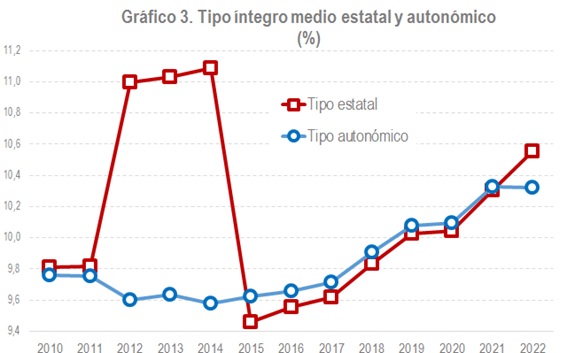

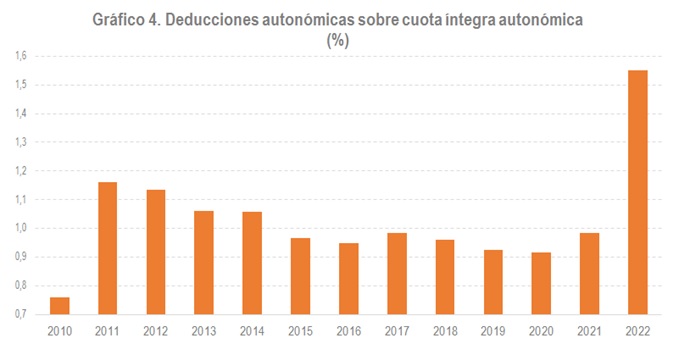

A la vista de las decisiones que tomaron las CC.AA, el freno al aumento del tipo medio tuvo su origen tanto por la vía de la estabilización del tipo íntegro gracias a la deflactación de la tarifa y el aumento de los mínimos (Gráfico 3), como por el incremento del peso de las deducciones sobre la cuota íntegra (Gráfico 4).

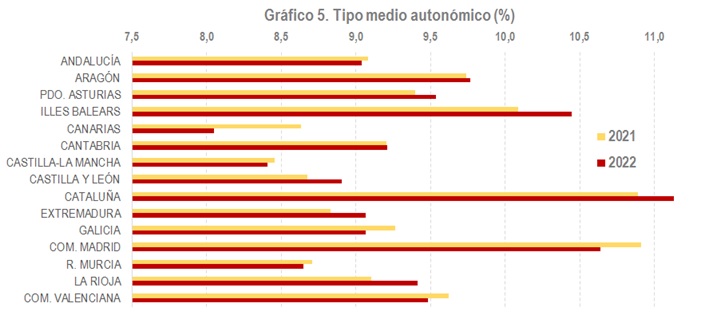

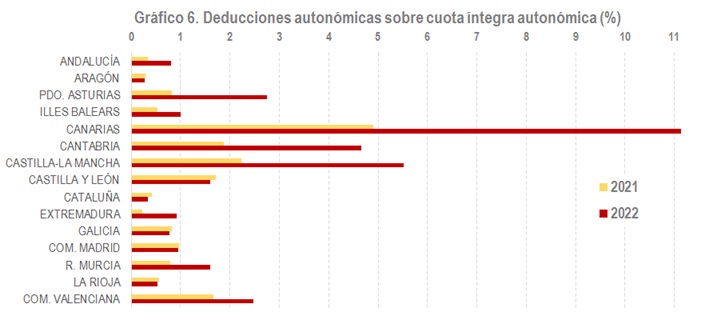

Lógicamente la situación no fue la misma en todas las CC.AA, ni en términos de la variación de su tipo medio (Gráfico 5) ni en los incrementos que se produjeron en las deducciones propias (Gráfico 6).

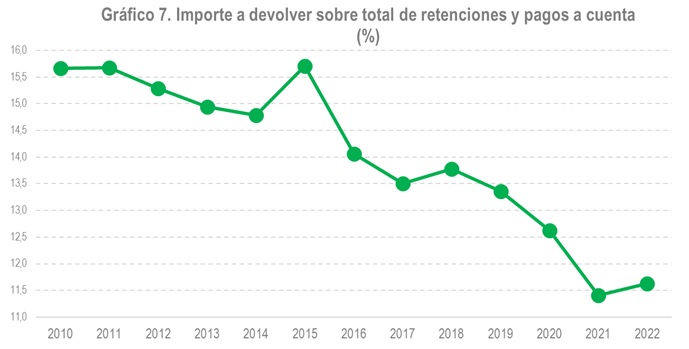

Una consecuencia adicional de estas medidas fue el cambio que provocaron en la evolución de la ratio entre el importe a devolver del resultado de la declaración y las retenciones y pagos a cuenta realizados por los contribuyentes. Hay que tener en cuenta que las retenciones del trabajo se realizan con una tabla de tipos general para todo el territorio de Régimen Fiscal Común, de manera que cualquier separación de los tipos autonómicos respecto de esos tipos generales supone, sin considerar el efecto de las otras rentas, un resultado en la declaración a ingresar o a devolver. Como se ve en el Gráfico 7, esa ratio siguió hasta 2021 una tendencia a la baja, solo rota en 2015 (por la entrada en vigor anticipada de la reforma) y en 2018. En 2022, en buena medida como resultado de las reformas a la baja de las CC.AA, la ratio repuntó, un indicador de la existencia de tipos menores en la declaración que los aplicados en las retenciones.